Bude Steve Harvey uvádět Family Feud i v roce 2020?

Bude Steve Harvey hostitelem pořadu Family Feud 2020? Family Feud je populární televizní herní pořad známý svými humornými a často nepředvídatelnými …

Přečtěte si článek

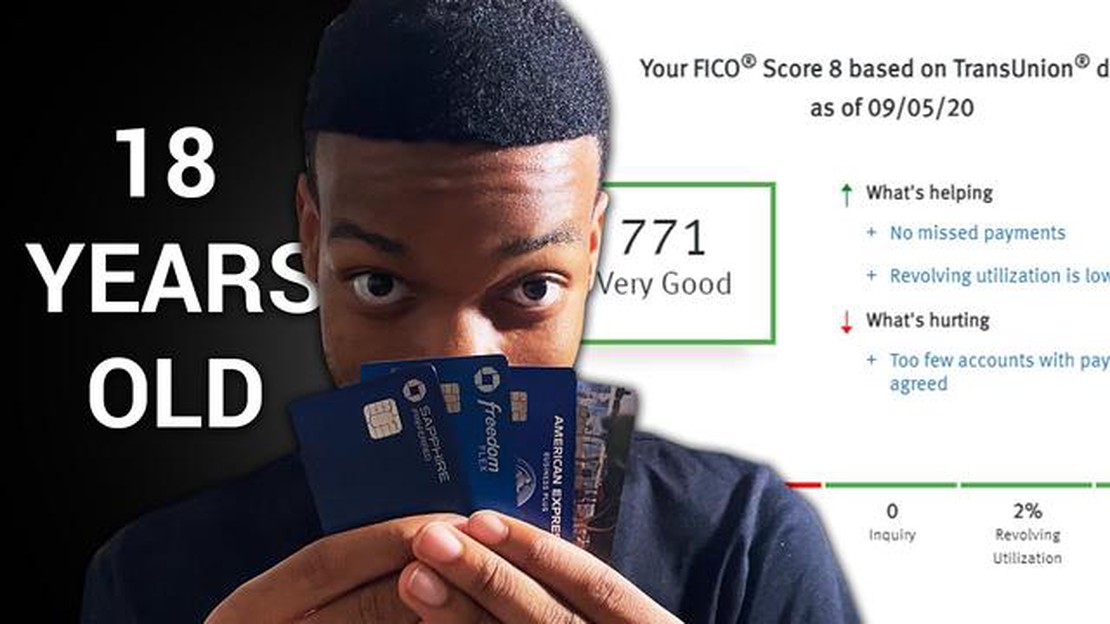

Pokud jde o úvěrové skóre, věk může hrát významnou roli. Vzhledem k tomu, že mladí dospělí vstupují do světa finanční nezávislosti, je důležité porozumět průměrnému úvěrovému skóre pro 18leté a faktorům, které je mohou ovlivnit. Úvěrové skóre je třímístné číslo, které vyjadřuje úvěruschopnost jednotlivce a udává jeho schopnost splácet dluhy a zvládat finanční závazky.

Ve věku 18 let většina jednotlivců teprve začíná svou finanční cestu, což znamená, že nemusí mít dostatek času na vytvoření úvěrové historie. Tento nedostatek úvěrové historie může věřitelům a poskytovatelům úvěrů ztěžovat posouzení jejich úvěruschopnosti. Proto bývá průměrné úvěrové skóre osmnáctiletých nižší ve srovnání se staršími věkovými skupinami, například třicátníky nebo čtyřicátníky.

Je důležité si uvědomit, že průměrné úvěrové skóre pro 18leté se může lišit v závislosti na několika faktorech. Jedním z těchto faktorů je to, zda si dotyčný otevřel vlastní úvěrový účet, například kreditní kartu nebo malou půjčku. Ti, kteří si vzali nějakou formu úvěru a důsledně a včas spláceli, mohou mít vyšší úvěrové skóre ve srovnání s těmi, kteří nemají vůbec žádnou úvěrovou historii.

Kromě toho mohou mít na úvěrové skóre 18letého člověka vliv i další faktory, jako je příjem, historie zaměstnání a finanční odpovědnost. Například pokud má 18letý mladík stabilní zaměstnání, dobrý příjem a minimální finanční závazky, může být považován za menší úvěrové riziko a může mít vyšší úvěrové skóre.

Úvěrové skóre je číselná hodnota, která vyjadřuje úvěruschopnost osoby. Je to měřítko toho, jaká je pravděpodobnost, že daná osoba bude splácet své dluhy na základě jejího dřívějšího finančního chování. Úvěrové skóre používají věřitelé, pronajímatelé a další subjekty k posouzení rizika poskytnutí úvěru nebo uzavření finanční smlouvy s jednotlivcem.

Úvěrové skóre se obvykle pohybuje v rozmezí 300 až 850 bodů, přičemž vyšší skóre znamená nižší úvěrové riziko. Vyšší kreditní skóre může jednotlivcům usnadnit získání úvěru a výhodných úrokových sazeb. Naopak nižší úvěrové skóre může ztížit přístup k úvěru nebo může vést k vyšším úrokovým sazbám.

Úvěrové skóre se určuje na základě různých faktorů, včetně platební historie, využití úvěru, délky úvěrové historie, typů využívaných úvěrů a nových úvěrových dotazů. Největší podíl na úvěrovém skóre má platební historie, která zdůrazňuje důležitost včasného splácení všech dluhů. Vysoké využití úvěru neboli využívání velkého procenta dostupných úvěrů může mít negativní dopad na úvěrové skóre.

Je velmi důležité, aby jednotlivci pravidelně sledovali své úvěrové skóre a rozuměli faktorům, které k němu přispívají. Udržováním dobrého úvěrového skóre mohou jednotlivci zlepšit svou finanční situaci a zvýšit své šance na získání úvěru za výhodných podmínek.

Úvěrové skóre je třímístné číslo, které vyjadřuje úvěruschopnost jednotlivce. Odráží jeho finanční historii včetně schopnosti splácet dluhy a zodpovědně nakládat s úvěry. Kreditní skóre hraje klíčovou roli ve finančním životě člověka, ovlivňuje jeho schopnost získat půjčky, zajistit si výhodné úrokové sazby a dokonce si pronajmout byt.

Dobré úvěrové skóre je důležité, protože věřitelům a finančním institucím ukazuje, že jste spolehlivým dlužníkem. Vyšší kreditní skóre naznačuje, že je pravděpodobnější, že budete své půjčky splácet včas a v plné výši. To může vést k nižším úrokovým sazbám a lepším podmínkám u kreditních karet, hypoték a úvěrů na auto. Na druhou stranu nízké kreditní skóre může ztížit schválení půjčky nebo kreditní karty a může mít za následek vyšší úrokové sazby a méně výhodné podmínky půjčky.

Kreditní skóre navíc není důležité pouze pro půjčování peněz. Může mít vliv i na další aspekty vašeho života, například na pronájem bytu. Pronajímatelé často kontrolují kreditní skóre potenciálních nájemníků, aby zjistili jejich finanční odpovědnost a spolehlivost. Nízké kreditní skóre může způsobit, že pronajímatelé vaši žádost o pronájem odmítnou nebo budou požadovat vyšší kauci.

Chcete-li si udržet dobré úvěrové skóre, je nezbytné spravovat svůj úvěr zodpovědně. To zahrnuje včasné placení účtů, udržování nízkých zůstatků na kreditních kartách a vyhýbání se nadměrnému zadlužování. Důležité je také pravidelně kontrolovat svou úvěrovou zprávu, zda neobsahuje chyby a podvodné aktivity, aby vaše úvěrové skóre přesně odráželo vaši finanční historii.

Závěrem lze říci, že úvěrové skóre je klíčovým aspektem osobních financí. Ovlivňuje vaši schopnost půjčit si peníze, zajistit si výhodné podmínky a dokonce si pronajmout byt. Udržení dobrého úvěrového skóre vyžaduje zodpovědnou správu financí a pravidelné sledování vaší úvěrové zprávy.

S přechodem mladých lidí do světa dospělých se mnozí zajímají o své finanční zdraví, včetně kreditního skóre. Kreditní skóre je důležité, protože určuje bonitu jednotlivce a může ovlivnit jeho schopnost zajistit si půjčky, hypotéky a kreditní karty.

Přečtěte si také: Kdo získal více Zlatých bot: Messi nebo Ronaldo?

Pro osmnáctileté je zřízení úvěru novým a důležitým krokem na jejich finanční cestě. I když nemají dlouhou úvěrovou historii, stále existují způsoby, jak mohou mít průměrné úvěrové skóre.

Úvěrové skóre osmnáctiletých bývá v průměru nižší ve srovnání se staršími věkovými skupinami. Je to hlavně proto, že neměli dostatek času na vybudování solidní úvěrové historie. Jejich omezené finanční zkušenosti a nedostatek úvěrových účtů mohou mít za následek nižší skóre.

Proaktivní kroky k vybudování úvěru však mohou osmnáctiletým pomoci časem zlepšit jejich skóre. To zahrnuje otevření kreditní karty nebo získání oprávněného uživatele na účtu kreditní karty rodičů. Provádění včasných plateb a udržování nízkého využití úvěru jsou klíčovými faktory pro zlepšení průměrného kreditního skóre.

Pro osmnáctileté je také důležité, aby si uvědomili, že jejich kreditní skóre není určováno pouze jejich finančními kroky. Jejich průměrné úvěrové skóre mohou ovlivnit i další faktory, jako je historie jejich zaměstnání, příjem a typy úvěrů, které mají.

Přečtěte si také: Způsoby podvádění ve hře Call of the Wild: odhalení herních tajemství

Proto je pro mladé dospělé zásadní, aby si osvojili zodpovědné finanční návyky a činili informovaná rozhodnutí, pokud jde o úvěr. To jim může pomoci vytvořit pevné úvěrové základy a časem zvýšit jejich průměrné úvěrové skóre.

Platební historie: Jedním z nejdůležitějších faktorů, které ovlivňují úvěrové skóre, je platební historie. Ta zahrnuje to, zda jsou platby prováděny včas a zda byly nějaké platby zmeškány nebo zda došlo k prodlení se splácením. Opožděné platby nebo historie zmeškaných plateb mohou mít negativní dopad na úvěrové skóre.

Využití úvěru: Využití úvěru označuje výši úvěru, který osoba využívá, v porovnání s jejím dostupným úvěrem. Vysoký poměr využití úvěru, což znamená velké množství využívaných úvěrů, může negativně ovlivnit úvěrové skóre. Pro udržení dobrého úvěrového skóre se obecně doporučuje udržovat využití úvěru pod 30 %.

Délka úvěrové historie: Délka úvěrové historie osoby také hraje roli při určování jejího úvěrového skóre. Delší úvěrová historie může být považována za příznivější, protože poskytuje záznam o zodpovědném využívání úvěru. Osoby, které s úvěry teprve začínají, mohou mít nižší úvěrové skóre jednoduše kvůli své omezené úvěrové historii.

Typy úvěrů: Typy úvěrů, které osoba má, mohou ovlivnit její úvěrové skóre. Mít kombinaci různých typů úvěrů, jako jsou kreditní karty, splátkové úvěry a hypotéky, může být výhodné. Příliš mnoho účtů nebo velká závislost na jednom typu úvěru však může mít negativní dopad.

Poslední úvěrové dotazy: Počet posledních úvěrových dotazů může rovněž ovlivnit úvěrové skóre. Když jednotlivec žádá o nový úvěr, například o kreditní kartu nebo půjčku, obvykle se v jeho úvěrové zprávě provede tvrdý dotaz. Příliš mnoho nedávných úvěrových dotazů může být pro věřitele varovným signálem, protože může naznačovat finanční nestabilitu nebo závislost na úvěru.

Veřejné záznamy: Veřejné záznamy, jako jsou bankroty, daňové zástavy nebo rozsudky, mohou mít významný vliv na úvěrové skóre osoby. Tyto negativní známky zůstávají v úvěrové zprávě několik let a mohou výrazně snížit úvěrové skóre. Pro udržení dobrého úvěrového skóre je důležité se těmto typům negativních veřejných záznamů vyhnout.

Závěrem lze říci, že existuje několik faktorů, které mohou ovlivnit úvěrové skóre člověka. Pro udržení dobrého úvěrového skóre je důležité udržovat pozitivní platební historii, řídit využívání úvěru, vytvářet delší úvěrovou historii, mít kombinaci různých typů úvěrů, minimalizovat nedávné dotazy na úvěr a vyhýbat se negativním veřejným záznamům.

Úvěrové skóre je třímístné číslo, které odráží úvěruschopnost osoby. Vypočítává se na základě úvěrové historie dané osoby a věřitelé ho používají k posouzení rizika půjčení peněz dané osobě.

Mít dobré úvěrové skóre je důležité, protože může ovlivnit schopnost člověka získat půjčky, kreditní karty a další formy úvěrů. Vyšší kreditní skóre obvykle znamená lepší podmínky půjčky, nižší úrokové sazby a výhodnější možnosti úvěru.

Průměrné úvěrové skóre pro 18leté je obvykle nižší než celkové průměrné úvěrové skóre pro dospělé. Je to proto, že mají omezenou nebo vůbec žádnou úvěrovou historii. Průměrné úvěrové skóre pro 18leté se může lišit, ale obecně se pohybuje kolem 630 až 650.

Osmnáctiletý člověk si může vytvořit dobré úvěrové skóre tím, že podnikne kroky k zodpovědnému budování úvěru. To může zahrnovat získání zajištěné kreditní karty, včasné splácení, udržování nízkého využití úvěru a vyhýbání se nadměrnému zadlužení. Je důležité, aby mladí lidé začali s budováním úvěru brzy a vytvořili si tak solidní úvěrovou historii.

Existuje několik faktorů, které mohou snížit úvěrové skóre 18letého člověka. Patří mezi ně zmeškané nebo opožděné platby, vysoké využití úvěru, krátká úvěrová historie, žádost o příliš mnoho kreditních karet nebo půjček a vysoký objem dluhů. Je důležité, aby si mladí lidé byli těchto faktorů vědomi a zodpovědně spravovali svůj úvěr, aby si udrželi dobré úvěrové skóre.

Bude Steve Harvey hostitelem pořadu Family Feud 2020? Family Feud je populární televizní herní pořad známý svými humornými a často nepředvídatelnými …

Přečtěte si článek

Kdo namluvil tohma English? Genshin Impact je populární akční RPG videohra vyvinutá a vydaná společností miHoYo. Hra obsahuje rozsáhlý otevřený svět s …

Přečtěte si článek

Mohu sledovat turnaj NCAA na Amazon Prime? Pokud jste sportovní nadšenci, pravděpodobně netrpělivě očekáváte turnaj NCAA. Tento každoroční univerzitní …

Přečtěte si článek

Kde jsou v Tatarasuně tři klíče? Vítejte v našem obsáhlém návodu, jak najít tři klíče v Tatarasuně, tajemné lokaci v populární hře Genshin Impact. …

Přečtěte si článek

Je PDW 57 skutečná zbraň? PDW 57 je fiktivní zbraň, která se objevuje v několika videohrách, zejména v oblasti stříleček z pohledu první osoby. Mezi …

Přečtěte si článek

Uřízne Rick Carlovi ruku? Jedním z nejvíce šokujících a kontroverzních momentů v populárním herním seriálu The Walking Dead bylo, když Rick Grimes …

Přečtěte si článek