¿Volverá Deadshot en Escuadrón Suicida 2?

¿Está Deadshot en Escuadrón Suicida 2? La esperada secuela de Escuadrón Suicida está causando furor en el mundo de los videojuegos y las noticias. Una …

Leer el artículo

Cuando se trata de puntuaciones de crédito, la edad puede desempeñar un papel importante. A medida que los jóvenes adultos se adentran en el mundo de la independencia financiera, es fundamental conocer la puntuación crediticia media de los jóvenes de 18 años y los factores que pueden influir en ella. Una puntuación crediticia es un número de tres dígitos que representa la solvencia de una persona, indicando su capacidad para pagar sus deudas y gestionar sus responsabilidades financieras.

A los 18 años, la mayoría de las personas acaban de empezar su andadura financiera, lo que significa que puede que no hayan tenido tiempo suficiente para establecer un historial crediticio. Esta falta de historial crediticio puede dificultar la evaluación de su solvencia por parte de prestamistas y acreedores. Por lo tanto, la puntuación crediticia media de los jóvenes de 18 años tiende a ser más baja que la de los grupos de mayor edad, como los que tienen entre 30 y 40 años.

Es importante tener en cuenta que la puntuación crediticia media de los jóvenes de 18 años puede variar en función de varios factores. Uno de ellos es si la persona ha abierto o no sus propias cuentas de crédito, como una tarjeta de crédito o un pequeño préstamo. Aquellos que han tomado algún tipo de crédito y han hecho pagos consistentes y puntuales pueden tener una puntuación de crédito más alta en comparación con aquellos que no tienen historial de crédito en absoluto.

Además, otros factores como los ingresos, el historial laboral y las responsabilidades financieras también pueden influir en la puntuación crediticia de un joven de 18 años. Por ejemplo, si un joven de 18 años tiene un trabajo estable, unos buenos ingresos y unas obligaciones financieras mínimas, es posible que se le considere un riesgo crediticio menor y que su puntuación crediticia sea más alta.

La puntuación crediticia es un valor numérico que representa la solvencia de una persona. Es una medida de la probabilidad de que una persona pague sus deudas basándose en su comportamiento financiero en el pasado. Las puntuaciones crediticias son utilizadas por prestamistas, arrendadores y otras entidades para evaluar el riesgo de conceder un crédito o suscribir un acuerdo financiero con una persona.

Las puntuaciones crediticias suelen oscilar entre 300 y 850, siendo las más altas las que indican un menor riesgo crediticio. Una puntuación crediticia más alta puede facilitar que las personas cumplan los requisitos para obtener préstamos y tipos de interés favorables. Por el contrario, una puntuación crediticia más baja puede dificultar el acceso al crédito o dar lugar a tipos de interés más altos.

La puntuación crediticia viene determinada por varios factores, como el historial de pagos, la utilización del crédito, la duración del historial crediticio, los tipos de crédito utilizados y las nuevas solicitudes de crédito. El historial de pagos representa la mayor parte de la puntuación crediticia, lo que subraya la importancia de pagar puntualmente todas las deudas. Una alta utilización del crédito, o la utilización de un gran porcentaje del crédito disponible, puede afectar negativamente a la puntuación crediticia.

Es crucial que las personas supervisen sus puntuaciones de crédito con regularidad y comprendan los factores que contribuyen a sus puntuaciones. Manteniendo una buena puntuación crediticia, las personas pueden mejorar su situación financiera y aumentar sus posibilidades de obtener crédito en condiciones favorables.

La puntuación crediticia es un número de tres dígitos que representa la solvencia de una persona. Es un reflejo de su historial financiero, incluida su capacidad para reembolsar deudas y gestionar el crédito de forma responsable. La puntuación crediticia desempeña un papel crucial en la vida financiera de una persona, ya que influye en su capacidad para obtener préstamos, conseguir tipos de interés favorables e incluso alquilar un apartamento.

Tener una buena puntuación crediticia es importante porque demuestra a los prestamistas y a las instituciones financieras que usted es un prestatario fiable. Una puntuación crediticia más alta indica que es más probable que devuelva sus préstamos a tiempo y en su totalidad. Esto puede traducirse en tipos de interés más bajos y mejores condiciones en tarjetas de crédito, hipotecas y préstamos para automóviles. Por otro lado, una puntuación crediticia baja puede dificultar la aprobación de préstamos o tarjetas de crédito, y puede dar lugar a tipos de interés más altos y condiciones de préstamo menos favorables.

Además, la puntuación crediticia no sólo es importante para pedir dinero prestado. También pueden influir en otros aspectos de su vida, como el alquiler de un apartamento. Los propietarios suelen comprobar la puntuación crediticia de los posibles inquilinos para determinar su responsabilidad financiera y su fiabilidad. Una puntuación crediticia baja puede hacer que los caseros rechacen su solicitud de alquiler o le exijan un depósito de garantía mayor.

Para mantener una buena puntuación crediticia, es esencial gestionar el crédito de forma responsable. Esto incluye pagar las facturas a tiempo, mantener bajos los saldos de las tarjetas de crédito y evitar un endeudamiento excesivo. También es importante comprobar periódicamente su informe crediticio en busca de errores y actividades fraudulentas para asegurarse de que su puntuación crediticia refleja fielmente su historial financiero.

En resumen, la puntuación crediticia es un aspecto crucial de las finanzas personales. Influyen en su capacidad para pedir dinero prestado, obtener condiciones favorables e incluso alquilar un apartamento. Mantener una buena puntuación crediticia requiere una gestión financiera responsable y un seguimiento regular de su informe crediticio.

Leer también: ¿En qué canal se emite ESPN?

A medida que los adultos jóvenes hacen la transición al mundo adulto, muchos sienten curiosidad por su salud financiera, incluida su puntuación crediticia. Las puntuaciones de crédito son importantes, ya que determinan la solvencia de una persona y pueden influir en su capacidad para obtener préstamos, hipotecas y tarjetas de crédito.

Para los jóvenes de 18 años, establecer un crédito es un paso nuevo e importante en su trayectoria financiera. Aunque no tengan un largo historial crediticio, todavía hay formas de que tengan una puntuación crediticia media.

De media, las puntuaciones crediticias de los jóvenes de 18 años suelen ser más bajas que las de los grupos de mayor edad. Esto se debe principalmente a que no han tenido tiempo suficiente para construir un historial crediticio sólido. Su limitada experiencia financiera y la falta de cuentas de crédito pueden dar lugar a puntuaciones más bajas.

Sin embargo, tomar medidas proactivas para construir el crédito puede ayudar a los jóvenes de 18 años a mejorar sus puntuaciones con el tiempo. Esto incluye abrir una tarjeta de crédito o convertirse en usuario autorizado de la cuenta de tarjeta de crédito de uno de los padres. Pagar puntualmente y mantener baja la utilización del crédito son factores clave para mejorar la puntuación crediticia media.

También es importante que los jóvenes de 18 años comprendan que su puntuación crediticia no está determinada únicamente por sus acciones financieras. Otros factores, como su historial de empleo, sus ingresos y los tipos de crédito que tienen, también pueden influir en su puntuación crediticia media.

Por lo tanto, es crucial que los adultos jóvenes practiquen hábitos financieros responsables y tomen decisiones informadas cuando se trata de crédito. Esto puede ayudarles a establecer una base crediticia sólida y a aumentar su puntuación crediticia media con el tiempo.

Leer también: Explorando las profundidades: Cómo llegar al fondo del pozo en Genshin Impact

Historial de pagos: Uno de los factores más importantes que afectan a la puntuación crediticia es el historial de pagos. Esto incluye si los pagos se hacen a tiempo o no y si se ha omitido o incumplido algún pago. Los pagos atrasados o un historial de impagos pueden tener un impacto negativo en la puntuación de crédito.

Utilización del crédito: La utilización del crédito se refiere a la cantidad de crédito que una persona está utilizando en comparación con su crédito disponible. Un alto índice de utilización del crédito, es decir, el uso de una gran cantidad de crédito, puede afectar negativamente a la puntuación crediticia. Generalmente se recomienda mantener la utilización del crédito por debajo del 30% para mantener una buena puntuación crediticia.

Duración del historial crediticio: La duración del historial crediticio de una persona también desempeña un papel en la determinación de su puntuación crediticia. Un historial de crédito más largo puede considerarse más favorable, ya que proporciona un historial de uso responsable del crédito. Las personas que acaban de empezar a utilizar el crédito pueden tener una puntuación crediticia más baja simplemente debido a su limitado historial crediticio.

Tipos de crédito: Los tipos de crédito que tiene una persona pueden afectar a su puntuación crediticia. Tener una mezcla de diferentes tipos de crédito, como tarjetas de crédito, préstamos a plazos e hipotecas, puede ser beneficioso. Sin embargo, tener demasiadas cuentas o una gran dependencia de un tipo de crédito puede tener un impacto negativo.

Consultas de crédito recientes: El número de consultas de crédito recientes también puede afectar a la puntuación crediticia. Cuando una persona solicita un nuevo crédito, como una tarjeta de crédito o un préstamo, normalmente se realiza una consulta en su informe crediticio. Tener demasiadas solicitudes de crédito recientes puede ser visto como una bandera roja para los prestamistas, ya que puede indicar inestabilidad financiera o una dependencia del crédito.

Registros públicos: Los registros públicos, como quiebras, embargos fiscales o sentencias, pueden tener un impacto significativo en la puntuación de crédito de una persona. Estas marcas negativas permanecen en un informe de crédito durante varios años y pueden reducir drásticamente la puntuación de crédito. Es importante evitar este tipo de registros públicos negativos para mantener una buena puntuación crediticia.

En conclusión, hay varios factores que pueden afectar a la puntuación crediticia de una persona. Mantener un historial de pagos positivo, gestionar la utilización del crédito, establecer un historial crediticio más largo, tener una combinación de tipos de crédito, minimizar las solicitudes de crédito recientes y evitar los registros públicos negativos son importantes para mantener una buena puntuación crediticia.

Una puntuación crediticia es un número de tres dígitos que refleja la solvencia de una persona. Se calcula en función del historial crediticio de la persona y los prestamistas lo utilizan para evaluar el riesgo de prestarle dinero.

Tener una buena puntuación crediticia es importante porque puede afectar a la capacidad de una persona para obtener préstamos, tarjetas de crédito y otras formas de crédito. Una puntuación crediticia más alta suele significar mejores condiciones de préstamo, tipos de interés más bajos y opciones de crédito más favorables.

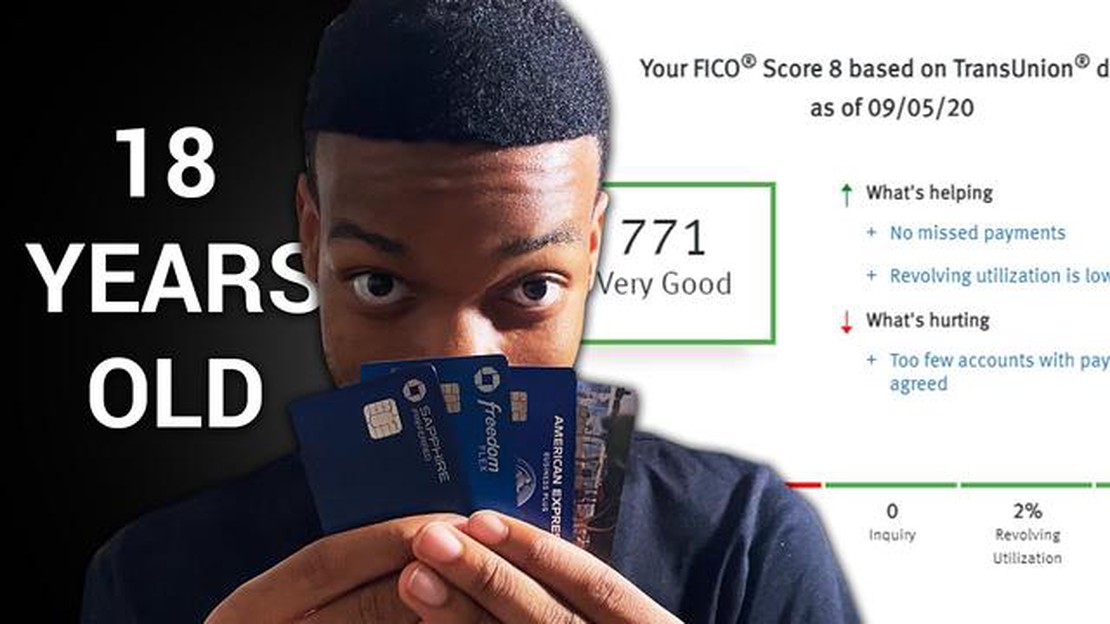

La puntuación crediticia media de los jóvenes de 18 años suele ser inferior a la puntuación crediticia media general de los adultos. Esto se debe a que tienen un historial de crédito limitado o no tienen historial de crédito en absoluto. La puntuación crediticia media de los jóvenes de 18 años puede variar, pero suele rondar entre 630 y 650.

Un joven de 18 años puede establecer una buena puntuación crediticia tomando medidas para crear crédito de forma responsable. Esto puede incluir obtener una tarjeta de crédito garantizada, realizar pagos puntuales, mantener baja la utilización del crédito y evitar un endeudamiento excesivo. Es importante que los jóvenes empiecen a acumular crédito pronto para establecer un historial crediticio sólido.

Hay varios factores que pueden reducir la puntuación de crédito de un joven de 18 años. Estos incluyen pagos atrasados o no realizados, alta utilización del crédito, tener un historial de crédito corto, solicitar demasiadas tarjetas de crédito o préstamos, y tener una gran cantidad de deudas. Es importante que los jóvenes sean conscientes de estos factores y gestionen su crédito de forma responsable para mantener una buena puntuación crediticia.

¿Está Deadshot en Escuadrón Suicida 2? La esperada secuela de Escuadrón Suicida está causando furor en el mundo de los videojuegos y las noticias. Una …

Leer el artículo

¿Vuelve a caminar Miguel en Cobra Kai? En la exitosa serie de Netflix Cobra Kai, uno de los argumentos más impactantes gira en torno a Miguel Díaz, un …

Leer el artículo

¿Cuántos jugadores activos de LoL hay? League of Legends, comúnmente conocido como LoL, es un popular videojuego multijugador online desarrollado y …

Leer el artículo

¿Por qué mi mando no se conecta a mi PS4? ¿Tienes problemas para conectar el mando a la consola PS4? Puede ser un problema frustrante, sobre todo …

Leer el artículo

¿Volverán Guts y Casca juntos? La historia de Guts y Casca en el mundo de los videojuegos ha cautivado a los jugadores durante años. Mientras los fans …

Leer el artículo

¿Reparará Sony mi PS4 si la abro? Si eres un ávido jugador, lo más probable es que alguna vez te hayas preguntado qué pasaría si echaras un vistazo al …

Leer el artículo