Pitäisikö minun katsoa Iron Fist ennen Defendersiä?

Pitääkö minun katsoa Iron Fist ennen puolustajia? Jos olet Marvel Cinematic Universen ja Netflix-sarjan fani, saatat miettiä, onko tarpeen katsoa Iron …

Lue artikkeli

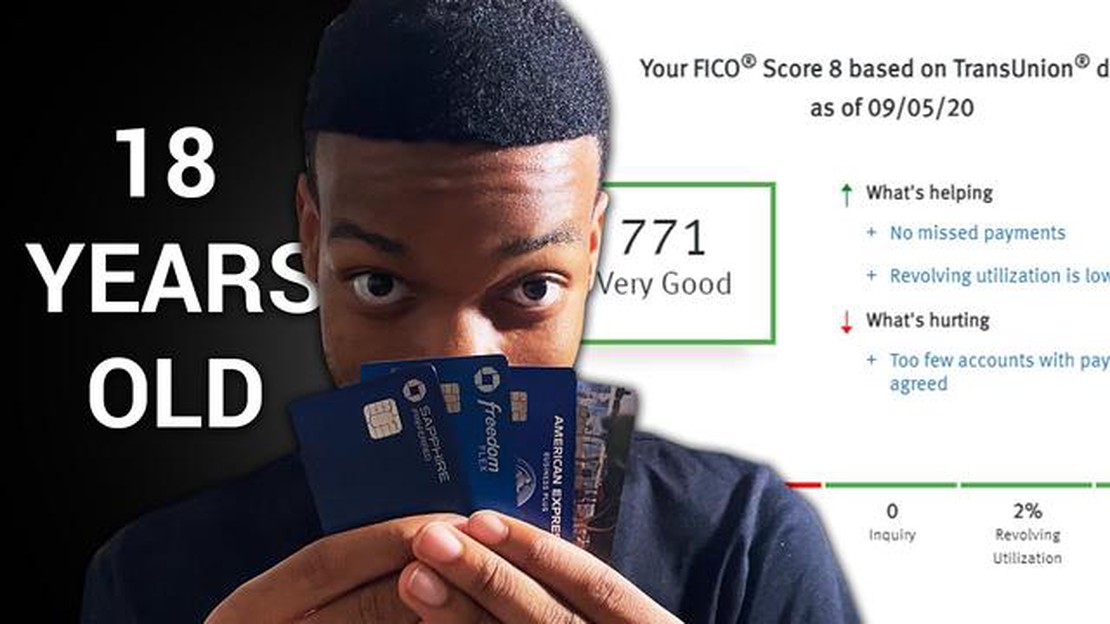

Luottopisteiden osalta iällä voi olla merkittävä rooli. Kun nuoret aikuiset astuvat taloudellisen riippumattomuuden maailmaan, on tärkeää ymmärtää 18-vuotiaiden keskimääräiset luottopisteet ja niihin vaikuttavat tekijät. Luottopistemäärä on kolminumeroinen luku, joka kuvaa henkilön luottokelpoisuutta ja kertoo hänen kyvystään maksaa velkoja ja hoitaa taloudellisia velvoitteita.

Useimmat 18-vuotiaat ovat vasta talouselämänsä alussa, joten heillä ei välttämättä ole ollut riittävästi aikaa luoda luottohistoriaa. Tämä luottohistorian puute voi tehdä lainanantajien ja luotonantajien kannalta haastavaa arvioida heidän luottokelpoisuuttaan. Tämän vuoksi 18-vuotiaiden keskimääräinen luottopistemäärä on yleensä alhaisempi kuin vanhempien ikäryhmien, kuten 30- tai 40-vuotiaiden, luottopisteet.

On tärkeää huomata, että 18-vuotiaiden keskimääräinen luottopistemäärä voi vaihdella useiden tekijöiden mukaan. Yksi tällainen tekijä on se, onko henkilö avannut omia luottotilejä, kuten luottokortin tai pienen lainan. Niillä, jotka ovat ottaneet jonkinlaisen luoton ja maksaneet sen johdonmukaisesti ja ajallaan, voi olla korkeampi luottopistemäärä kuin niillä, joilla ei ole lainkaan luottohistoriaa.

Lisäksi muut tekijät, kuten tulot, työhistoria ja taloudellinen vastuu, voivat myös vaikuttaa 18-vuotiaan luottopisteisiin. Jos 18-vuotiaalla on esimerkiksi vakituinen työpaikka, hyvät tulot ja vähäiset taloudelliset velvoitteet, häntä voidaan pitää pienempänä luottoriskinä ja hänen luottopistemääränsä voi olla korkeampi.

Luottopistemäärä on numeerinen arvo, joka kuvaa henkilön luottokelpoisuutta. Se mittaa sitä, kuinka todennäköisesti henkilö pystyy maksamaan velkansa takaisin aikaisemman taloudellisen käyttäytymisensä perusteella. Luotonantajat, vuokranantajat ja muut tahot käyttävät luottopisteitä arvioidessaan riskiä, joka liittyy luoton myöntämiseen tai rahoitussopimuksen tekemiseen henkilön kanssa.

Luottopisteet vaihtelevat yleensä 300:sta 850:een, ja korkeammat pisteet merkitsevät pienempää luottoriskiä. Korkeampi luottopistemäärä voi helpottaa lainakelpoisuutta ja edullisia korkoja. Sitä vastoin alhaisempi luottopistemäärä voi vaikeuttaa luotonsaantia tai johtaa korkeampiin korkoihin.

Luottopisteet määräytyvät eri tekijöiden perusteella, kuten maksuhistorian, luoton käytön, luottohistorian pituuden, käytettyjen luottotyyppien ja uusien luottotiedustelujen perusteella. Maksuhistoria muodostaa suurimman osan luottopistemäärästä, mikä korostaa kaikkien velkojen oikea-aikaisten maksujen tärkeyttä. Korkea luoton käyttöaste eli suuren prosenttiosuuden käyttäminen käytettävissä olevista luotoista voi vaikuttaa negatiivisesti luottopisteisiin.

On erittäin tärkeää, että ihmiset seuraavat luottopisteitään säännöllisesti ja ymmärtävät, mitkä tekijät vaikuttavat heidän pisteisiinsä. Ylläpitämällä hyviä luottopisteitä yksityishenkilöt voivat parantaa taloudellista asemaansa ja lisätä mahdollisuuksiaan saada luottoa edullisin ehdoin.

Luottopistemäärä on kolminumeroinen luku, joka kuvaa yksilön luottokelpoisuutta. Se kuvastaa henkilön taloushistoriaa, mukaan luettuna hänen kykynsä maksaa velkojaan takaisin ja hoitaa luottoja vastuullisesti. Luottopistemäärät ovat ratkaisevassa asemassa henkilön talouselämässä, sillä ne vaikuttavat hänen mahdollisuuksiinsa saada lainoja, varmistaa edulliset korot ja jopa vuokrata asunto.

Hyvät luottopisteet ovat tärkeitä, koska ne osoittavat lainanantajille ja rahoituslaitoksille, että olet luotettava lainanottaja. Korkeampi luottopistemäärä osoittaa, että maksat todennäköisemmin lainasi takaisin ajallaan ja täysimääräisesti. Tämä voi johtaa alhaisempiin korkoihin ja parempiin luottokortti-, asunto- ja autolainaehtoihin. Toisaalta alhaiset luottopisteet voivat vaikeuttaa lainojen tai luottokorttien hyväksymistä, ja ne voivat johtaa korkeampiin korkoihin ja epäedullisempiin lainaehtoihin.

Luottopisteet eivät ole tärkeitä ainoastaan rahan lainaamisen kannalta. Ne voivat vaikuttaa myös muihin elämän osa-alueisiin, kuten asunnon vuokraamiseen. Vuokranantajat tarkistavat usein mahdollisten vuokralaisten luottopisteet määrittääkseen heidän taloudellisen vastuunsa ja luotettavuutensa. Alhaiset luottotiedot voivat johtaa siihen, että vuokranantajat hylkäävät vuokrahakemuksesi tai vaativat suurempaa takuumaksua.

Hyvän luottotiedon säilyttämiseksi on tärkeää, että luotonhallinta on vastuullista. Tähän kuuluu laskujen maksaminen ajallaan, luottokorttisaldojen pitäminen pieninä ja liiallisen velkaantumisen välttäminen. Luottotietojen säännöllinen tarkistaminen virheiden ja vilpillisten toimien varalta on myös tärkeää, jotta luottotietopistemääräsi kuvastaa tarkasti taloushistoriaasi.

Yhteenvetona voidaan todeta, että luottopisteet ovat tärkeä osa henkilökohtaista taloutta. Ne vaikuttavat mahdollisuuksiisi lainata rahaa, saada edullisia ehtoja ja jopa vuokrata asunto. Hyvien luottopisteiden säilyttäminen edellyttää vastuullista taloudenhoitoa ja luottotietojen säännöllistä seurantaa.

Lue myös: Kameran pystysuuntainen liikkuminen Sims 4:ssä: Virtuaalimaailmassa liikkumisen taidon hallitseminen

Kun nuoret aikuiset siirtyvät aikuisten maailmaan, monet ovat uteliaita taloudellisesta terveydentilastaan, myös luottotiedoistaan. Luottopisteet ovat tärkeitä, sillä ne määrittävät henkilön luottokelpoisuuden ja voivat vaikuttaa hänen mahdollisuuksiinsa saada lainoja, asuntolainoja ja luottokortteja.

Luottotietojen saaminen on 18-vuotiaille uusi ja tärkeä askel heidän taloudellisella matkallaan. Vaikka heillä ei ehkä olekaan pitkää luottohistoriaa, he voivat silti saada keskimääräiset luottopisteet.

Keskimäärin 18-vuotiaiden luottopisteet ovat yleensä alhaisemmat kuin vanhempien ikäryhmien. Tämä johtuu pääasiassa siitä, että heillä ei ole ollut tarpeeksi aikaa rakentaa vankkaa luottohistoriaa. Heidän vähäinen taloudellinen kokemuksensa ja luottotilien puute voivat johtaa alhaisempiin pisteytyksiin.

Ennakoivien toimien toteuttaminen luoton rakentamiseksi voi kuitenkin auttaa 18-vuotiaita parantamaan pistemääriään ajan mittaan. Tähän kuuluu luottokortin avaaminen tai valtuutetuksi käyttäjäksi ryhtyminen vanhemman luottokorttitilille. Maksujen suorittaminen ajallaan ja luoton käytön pitäminen alhaisena ovat keskeisiä tekijöitä keskimääräisten luottopisteiden parantamisessa.

On myös tärkeää, että 18-vuotiaat ymmärtävät, että heidän luottopistemääränsä ei määräydy pelkästään heidän taloudellisten toimiensa perusteella. Myös muut tekijät, kuten työhistoria, tulot ja luottotyypit, voivat vaikuttaa heidän keskimääräisiin luottopisteisiinsä.

Siksi on tärkeää, että nuoret aikuiset noudattavat vastuullisia taloudellisia tapoja ja tekevät tietoon perustuvia luottopäätöksiä. Tämä voi auttaa heitä luomaan vankan luottopohjan ja nostamaan keskimääräistä luottopistemääräänsä ajan mittaan.

Lue myös: Miten ratkaista veneen palapeli Genshinissä?

Maksuhistoria: Yksi tärkeimmistä luottopisteisiin vaikuttavista tekijöistä on maksuhistoria. Tähän sisältyy se, onko maksut suoritettu ajallaan ja onko maksuja laiminlyöty tai laiminlyöty. Myöhästyneet maksut tai maksamatta jääneet maksut voivat vaikuttaa kielteisesti luottopisteisiin.

Luoton käyttö: Luoton käyttö tarkoittaa henkilön käyttämän luoton määrää verrattuna käytettävissä olevaan luottoon. Korkea luotonkäyttösuhde, eli suuri luoton käyttömäärä, voi vaikuttaa negatiivisesti luottopisteisiin. Yleisesti suositellaan pitämään luoton käyttöaste alle 30 prosentissa hyvän luottopistemäärän säilyttämiseksi.

Luottohistorian pituus: Henkilön luottohistorian pituudella on myös merkitystä luottopisteiden määrittämisessä. Pidemmän luottohistorian voidaan katsoa olevan suotuisampi, koska se on osoitus vastuullisesta luotonkäytöstä. Henkilöillä, jotka ovat vasta aloittamassa luotonantoa, voi olla alhaisempi luottopistemäärä yksinkertaisesti siksi, että heidän luottohistoriansa on vähäinen.

Luottotyypit: Henkilön luottotyypit voivat vaikuttaa hänen luottopisteisiinsä. Eri luottotyyppien, kuten luottokorttien, osamaksulainojen ja asuntolainojen, yhdistäminen voi olla hyödyllistä. Liian monilla tileillä tai vahva riippuvuus yhdestä luottotyypistä voi kuitenkin vaikuttaa kielteisesti.

Viimeaikaiset luottotiedustelut: Myös viimeaikaisten luottotiedustelujen määrä voi vaikuttaa luottopisteisiin. Kun henkilö hakee uutta luottoa, kuten luottokorttia tai lainaa, hänen luottotietoraporttiinsa tehdään yleensä kova tiedustelu. Liian monta viimeaikaista luottotiedustelua voidaan pitää lainanantajien silmissä punaisena lappuna, sillä se voi viitata taloudelliseen epävakauteen tai riippuvuuteen luotosta.

Julkiset merkinnät: Julkiset merkinnät, kuten konkurssit, veropantit tai tuomiot, voivat vaikuttaa merkittävästi henkilön luottotietoihin. Nämä negatiiviset merkinnät pysyvät luottotiedoissa useita vuosia ja voivat alentaa luottopisteitä huomattavasti. On tärkeää välttää tällaisia negatiivisia julkisia merkintöjä, jotta luottotiedot pysyisivät hyvänä.

Yhteenvetona voidaan todeta, että on useita tekijöitä, jotka voivat vaikuttaa henkilön luottopisteisiin. Positiivisen maksuhistorian ylläpitäminen, luoton käytön hallinta, pidemmän luottohistorian luominen, luottotyyppien yhdistelmä, viimeaikaisten luottotiedustelujen minimointi ja negatiivisten julkisten tietojen välttäminen ovat kaikki tärkeitä tekijöitä hyvän luottopistemäärän ylläpitämisessä.

Luottopistemäärä on kolminumeroinen luku, joka kuvastaa henkilön luottokelpoisuutta. Se lasketaan henkilön luottohistorian perusteella, ja lainanantajat käyttävät sitä arvioidessaan riskiä, joka liittyy rahan lainaamiseen kyseiselle henkilölle.

Hyvät luottotiedot ovat tärkeitä, koska ne voivat vaikuttaa henkilön mahdollisuuksiin saada lainoja, luottokortteja ja muita luottoja. Korkeampi luottopistemäärä tarkoittaa yleensä parempia lainaehtoja, alhaisempia korkoja ja edullisempia luottovaihtoehtoja.

18-vuotiaiden keskimääräinen luottopistemäärä on yleensä alhaisempi kuin aikuisten yleinen keskimääräinen luottopistemäärä. Tämä johtuu siitä, että heillä on vain vähän luottohistoriaa tai ei lainkaan luottohistoriaa. 18-vuotiaiden keskimääräinen luottopistemäärä voi vaihdella, mutta se on yleensä noin 630-650.

18-vuotias voi luoda hyvät luottotiedot ryhtymällä toimiin luoton rakentamiseksi vastuullisesti. Tähän voi kuulua vakuudellisen luottokortin hankkiminen, maksujen suorittaminen ajallaan, luoton käytön pitäminen alhaisena ja liiallisen velkaantumisen välttäminen. On tärkeää, että nuoret aloittavat luoton rakentamisen varhain, jotta he voivat luoda vankan luottohistorian.

On useita tekijöitä, jotka voivat alentaa 18-vuotiaan luottopisteitä. Tällaisia tekijöitä ovat esimerkiksi maksamatta jääneet tai myöhästyneet maksut, korkea luoton käyttöaste, lyhyt luottohistoria, liian monien luottokorttien tai lainojen hakeminen ja suuri velkamäärä. On tärkeää, että nuoret ovat tietoisia näistä tekijöistä ja hoitavat luottojaan vastuullisesti säilyttääkseen hyvät luottopisteet.

Pitääkö minun katsoa Iron Fist ennen puolustajia? Jos olet Marvel Cinematic Universen ja Netflix-sarjan fani, saatat miettiä, onko tarpeen katsoa Iron …

Lue artikkeli

Onko mahdollista suorittaa 3-tick-menetelmä Motherload-kaivoksessa? Jos olet suositun “Old School RuneScape” -pelin innokas pelaaja, olet ehkä kuullut …

Lue artikkeli

Onko Solo ja Rogue One kaanon? Fanien keskuudessa on käyty paljon keskustelua ja spekulointia Star Wars -elokuvien Solo: A Star Wars Story ja Rogue …

Lue artikkeli

Mikä on harvinaisin Gameboy? Pelialalla mikään ei ole niin haluttua kuin harvinaiset ja rajoitetut konsolit. Keräilijät ja harrastajat himoitsevat …

Lue artikkeli

Mitkä ovat esimerkkejä koettelemuksista ja vaikeuksista? Elämä on täynnä haasteita ja esteitä, jotka meidän on voitettava kasvaaksemme ja …

Lue artikkeli

Mikä on Disneyn osakkeen osinkotiheys? Osakkeisiin sijoittaminen voi olla fiksu tapa kasvattaa varallisuuttasi ajan mittaan. Yksi suosittu osake …

Lue artikkeli