Qu'est-il arrivé à Goro Akechi : est-il vraiment mort ?

Goro akechi est-il mort ? Depuis la sortie du jeu vidéo “Persona 5”, acclamé par la critique, les joueurs sont captivés par le personnage énigmatique …

Lire l'article

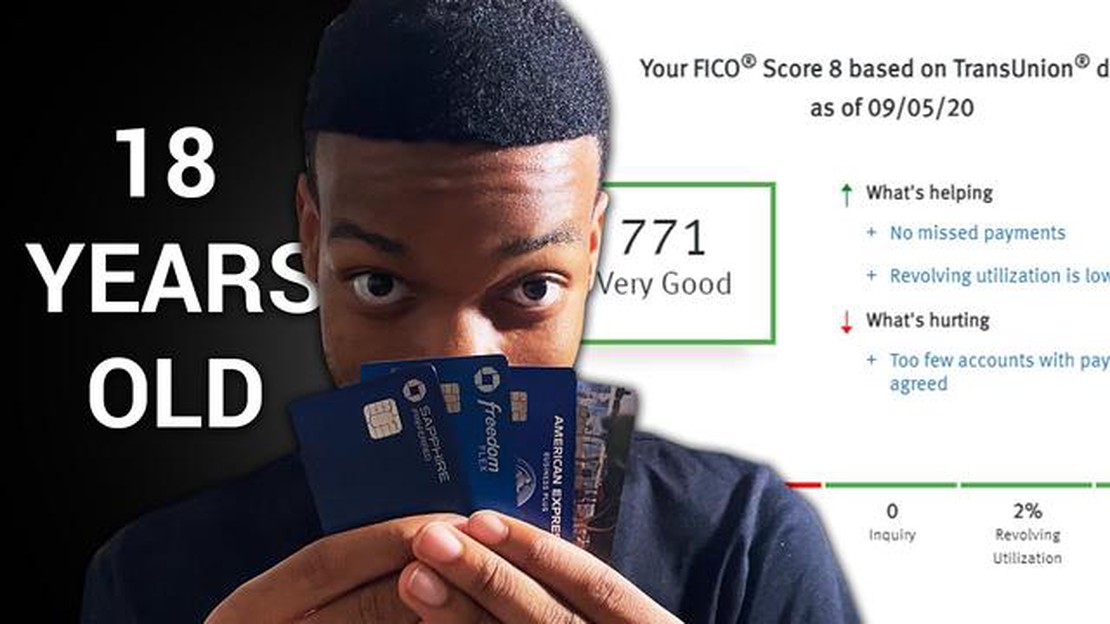

L’âge peut jouer un rôle important dans l’évaluation de la solvabilité d’une personne. Alors que les jeunes adultes entrent dans le monde de l’indépendance financière, il est essentiel de comprendre les scores de crédit moyens pour les jeunes de 18 ans et les facteurs qui peuvent les influencer. Un pointage de crédit est un nombre à trois chiffres qui représente la solvabilité d’une personne, indiquant sa capacité à rembourser ses dettes et à gérer ses responsabilités financières.

À 18 ans, la plupart des individus commencent à peine leur parcours financier, ce qui signifie qu’ils n’ont peut-être pas eu suffisamment de temps pour établir un historique de crédit. Cette absence d’antécédents en matière de crédit peut compliquer l’évaluation de leur solvabilité par les prêteurs et les créanciers. C’est pourquoi le pointage de crédit moyen des jeunes de 18 ans a tendance à être inférieur à celui des groupes plus âgés, comme les trentenaires ou les quadragénaires.

Il est important de noter que la cote de crédit moyenne des jeunes de 18 ans peut varier en fonction de plusieurs facteurs. L’un de ces facteurs est le fait d’avoir ou non ouvert ses propres comptes de crédit, tels qu’une carte de crédit ou un petit prêt. Les personnes qui ont contracté une forme de crédit et qui ont effectué des paiements réguliers et ponctuels peuvent avoir une cote de crédit plus élevée que celles qui n’ont pas d’antécédents en matière de crédit.

En outre, d’autres facteurs tels que les revenus, les antécédents professionnels et les responsabilités financières peuvent également avoir un impact sur la cote de crédit d’un jeune de 18 ans. Par exemple, si un jeune de 18 ans a un emploi stable, un bon revenu et peu d’obligations financières, il peut être considéré comme un risque de crédit moindre et avoir un meilleur pointage de crédit.

Un score de crédit est une valeur numérique qui représente la solvabilité d’une personne. Il s’agit d’une mesure de la probabilité qu’une personne rembourse ses dettes sur la base de son comportement financier antérieur. Les scores de crédit sont utilisés par les prêteurs, les propriétaires et d’autres entités pour évaluer le risque d’accorder un crédit ou de conclure un accord financier avec une personne.

Les scores de crédit varient généralement de 300 à 850, les scores les plus élevés indiquant un risque de crédit plus faible. Un score de crédit élevé peut permettre aux individus de se qualifier plus facilement pour des prêts et d’obtenir des taux d’intérêt favorables. Inversement, un score de crédit plus faible peut rendre l’accès au crédit plus difficile ou entraîner des taux d’intérêt plus élevés.

Les scores de crédit sont déterminés par différents facteurs, notamment l’historique des paiements, l’utilisation du crédit, la durée de l’historique de crédit, les types de crédit utilisés et les nouvelles demandes de crédit. L’historique des paiements représente la plus grande partie d’un score de crédit, ce qui souligne l’importance d’effectuer les paiements en temps voulu pour toutes les dettes. Une utilisation élevée du crédit, ou l’utilisation d’un grand pourcentage du crédit disponible, peut avoir un impact négatif sur la cote de crédit.

Il est essentiel que les particuliers surveillent régulièrement leur cote de crédit et comprennent les facteurs qui y contribuent. En maintenant une bonne cote de crédit, les particuliers peuvent améliorer leur situation financière et augmenter leurs chances d’obtenir un crédit à des conditions favorables.

Un score de crédit est un nombre à trois chiffres qui représente la solvabilité d’un individu. Il est le reflet de son historique financier, notamment de sa capacité à rembourser ses dettes et à gérer son crédit de manière responsable. La cote de crédit joue un rôle crucial dans la vie financière d’une personne, car elle influe sur sa capacité à obtenir des prêts, à obtenir des taux d’intérêt favorables et même à louer un appartement.

Il est important d’avoir une bonne cote de crédit, car elle montre aux prêteurs et aux institutions financières que vous êtes un emprunteur fiable. Une meilleure cote de crédit indique que vous êtes plus susceptible de rembourser vos prêts à temps et en totalité. Cela peut se traduire par des taux d’intérêt plus bas et de meilleures conditions pour les cartes de crédit, les prêts hypothécaires et les prêts automobiles. En revanche, une faible cote de crédit peut rendre difficile l’obtention d’un prêt ou d’une carte de crédit, et entraîner des taux d’intérêt plus élevés et des conditions de prêt moins favorables.

En outre, la cote de crédit n’est pas seulement importante pour emprunter de l’argent. Ils peuvent également avoir un impact sur d’autres aspects de votre vie, comme la location d’un appartement. Les propriétaires vérifient souvent la cote de crédit des locataires potentiels pour déterminer leur responsabilité financière et leur fiabilité. Une faible cote de crédit peut amener les propriétaires à rejeter votre demande de location ou à exiger un dépôt de garantie plus important.

Pour conserver une bonne cote de crédit, il est essentiel de gérer son crédit de manière responsable. Il s’agit notamment de payer les factures à temps, de maintenir les soldes des cartes de crédit à un niveau bas et d’éviter le surendettement. Il est également important de vérifier régulièrement que votre dossier de crédit ne comporte pas d’erreurs ou d’activités frauduleuses, afin que votre cote de crédit reflète fidèlement vos antécédents financiers.

En résumé, les scores de crédit sont un aspect crucial des finances personnelles. Ils influencent votre capacité à emprunter de l’argent, à obtenir des conditions favorables et même à louer un appartement. Le maintien d’un bon pointage de crédit exige une gestion financière responsable et un suivi régulier de votre dossier de crédit.

À l’heure où les jeunes adultes entrent dans le monde des adultes, nombreux sont ceux qui s’interrogent sur leur santé financière, et notamment sur leur pointage de crédit. Les scores de crédit sont importants car ils déterminent la solvabilité d’un individu et peuvent avoir un impact sur sa capacité à obtenir des prêts, des hypothèques et des cartes de crédit.

Lire aussi: Un Mighty Ducks 4 est-il en préparation ?

Pour les jeunes de 18 ans, l’obtention d’un crédit est une nouvelle étape importante de leur parcours financier. Même s’ils n’ont pas de longs antécédents en matière de crédit, il existe des moyens pour eux d’obtenir un score de crédit moyen.

En moyenne, les scores de crédit des jeunes de 18 ans ont tendance à être inférieurs à ceux des groupes plus âgés. Cela s’explique principalement par le fait qu’ils n’ont pas eu le temps de se constituer un solide historique de crédit. Leur expérience financière limitée et leur manque de comptes de crédit peuvent se traduire par des scores plus faibles.

Toutefois, en prenant des mesures proactives pour développer leur crédit, les jeunes de 18 ans peuvent améliorer leur score au fil du temps. Cela comprend l’ouverture d’une carte de crédit ou le fait de devenir un utilisateur autorisé sur le compte de la carte de crédit d’un parent. Effectuer des paiements en temps voulu et maintenir un faible taux d’utilisation du crédit sont des facteurs clés pour améliorer les scores de crédit moyens.

Il est également important que les jeunes de 18 ans comprennent que leur pointage de crédit n’est pas uniquement déterminé par leurs actions financières. D’autres facteurs, tels que leurs antécédents professionnels, leurs revenus et les types de crédit dont ils disposent, peuvent également avoir une incidence sur leur pointage de crédit moyen.

Lire aussi: Le destin du capitaine Price : comment a-t-il fini ?

Il est donc essentiel que les jeunes adultes adoptent des habitudes financières responsables et prennent des décisions éclairées en matière de crédit. Cela peut les aider à établir une base de crédit solide et à augmenter leur pointage de crédit moyen au fil du temps.

L’historique des paiements: L’un des facteurs les plus importants qui affectent les scores de crédit est l’historique des paiements. Il s’agit de savoir si les paiements sont effectués à temps et si des paiements ont été manqués ou en défaut. Les retards de paiement ou un historique de paiements manqués peuvent avoir un impact négatif sur la cote de crédit.

Utilisation du crédit: L’utilisation du crédit fait référence à la quantité de crédit qu’une personne utilise par rapport à son crédit disponible. Un ratio d’utilisation de crédit élevé, c’est-à-dire une utilisation importante de crédit, peut avoir un impact négatif sur le pointage de crédit. Il est généralement recommandé de maintenir un taux d’utilisation du crédit inférieur à 30 % pour conserver un bon score de crédit.

**La durée de l’historique de crédit : La durée de l’historique de crédit d’une personne joue également un rôle dans la détermination de son pointage de crédit. Un historique de crédit plus long peut être considéré comme plus favorable, car il témoigne d’une utilisation responsable du crédit. Les personnes qui commencent à utiliser le crédit peuvent avoir un score de crédit plus bas simplement en raison de leur historique de crédit limité.

Types de crédit: Les types de crédit d’une personne peuvent avoir un impact sur son pointage de crédit. Avoir un mélange de différents types de crédit, tels que des cartes de crédit, des prêts à tempérament et des hypothèques, peut être bénéfique. Cependant, le fait d’avoir trop de comptes ou de dépendre fortement d’un seul type de crédit peut avoir un impact négatif.

**Le nombre de demandes de crédit récentes peut également affecter un pointage de crédit. Lorsqu’une personne demande un nouveau crédit, tel qu’une carte de crédit ou un prêt, une enquête approfondie est généralement effectuée sur son dossier de crédit. Le fait d’avoir trop de demandes de crédit récentes peut être considéré comme un signal d’alarme pour les prêteurs, car cela peut indiquer une instabilité financière ou une dépendance à l’égard du crédit.

Dossiers publics: Les dossiers publics, tels que les faillites, les privilèges fiscaux ou les jugements, peuvent avoir un impact significatif sur le pointage de crédit d’une personne. Ces marques négatives restent sur le dossier de crédit pendant plusieurs années et peuvent réduire considérablement la cote de crédit. Il est important d’éviter ces types de dossiers publics négatifs pour conserver une bonne cote de crédit.

En conclusion, plusieurs facteurs peuvent affecter la cote de crédit d’une personne. Maintenir un historique de paiement positif, gérer l’utilisation du crédit, établir un historique de crédit plus long, avoir un mélange de types de crédit, minimiser les demandes de crédit récentes et éviter les dossiers publics négatifs sont tous des éléments importants pour maintenir un bon pointage de crédit.

Un score de crédit est un nombre à trois chiffres qui reflète la solvabilité d’une personne. Il est calculé sur la base des antécédents de crédit de la personne et est utilisé par les prêteurs pour évaluer le risque de prêter de l’argent à cette personne.

Il est important d’avoir un bon pointage de crédit car il peut affecter la capacité d’une personne à obtenir des prêts, des cartes de crédit et d’autres formes de crédit. Un meilleur score de crédit signifie généralement de meilleures conditions de prêt, des taux d’intérêt plus bas et des options de crédit plus favorables.

Le pointage de crédit moyen des jeunes de 18 ans est généralement inférieur au pointage de crédit moyen des adultes. Cela s’explique par le fait qu’ils ont peu ou pas d’antécédents en matière de crédit. Le pointage de crédit moyen des jeunes de 18 ans peut varier, mais il se situe généralement entre 630 et 650.

Un jeune de 18 ans peut établir un bon score de crédit en prenant des mesures pour développer son crédit de manière responsable. Il peut s’agir d’obtenir une carte de crédit sécurisée, d’effectuer les paiements à temps, de maintenir un faible taux d’utilisation du crédit et d’éviter le surendettement. Il est important pour les jeunes de commencer à se constituer un crédit tôt afin d’établir un historique de crédit solide.

Plusieurs facteurs peuvent faire baisser la cote de crédit d’un jeune de 18 ans. Il s’agit notamment des paiements manqués ou en retard, d’une utilisation élevée du crédit, d’un historique de crédit court, d’un trop grand nombre de demandes de cartes de crédit ou de prêts et d’un niveau d’endettement élevé. Il est important que les jeunes soient conscients de ces facteurs et qu’ils gèrent leur crédit de manière responsable afin de conserver une bonne cote de crédit.

Goro akechi est-il mort ? Depuis la sortie du jeu vidéo “Persona 5”, acclamé par la critique, les joueurs sont captivés par le personnage énigmatique …

Lire l'article

Qui a tué Voldemort, Neville et Harry ? Lorsque l’on pense aux héros qui ont courageusement combattu Lord Voldemort dans le monde des sorciers, les …

Lire l'article

Pouvez-vous lire en streaming “drop dead gorgeous” ? Êtes-vous un fan du jeu à succès “Drop Dead Gorgeous” ? Voulez-vous regarder des streams en …

Lire l'article

Est-il possible d’obtenir les trois démarreurs en rouge feu ? Dans Pokémon Rouge Feu, les joueurs ont la possibilité de choisir l’un des trois Pokémon …

Lire l'article

Est-ce que les héritages valent la peine d’être utilisés pour atteindre le niveau 120 ? Les héritages sont depuis longtemps un élément essentiel de la …

Lire l'article

Quel est le cheat pour les Sims 4 pour devenir célèbre ? Vous en avez assez de jouer aux Sims 4 dans la peau d’un monsieur tout le monde et de mener …

Lire l'article