Hogyan lehet visszaállítani a kényszerített leállított alkalmazásokat

Hogyan állíthatom vissza a kényszerített leállított alkalmazásokat? Mobilalkalmazások használata során gyakran előfordul, hogy kényszerleállások vagy …

Cikk elolvasása

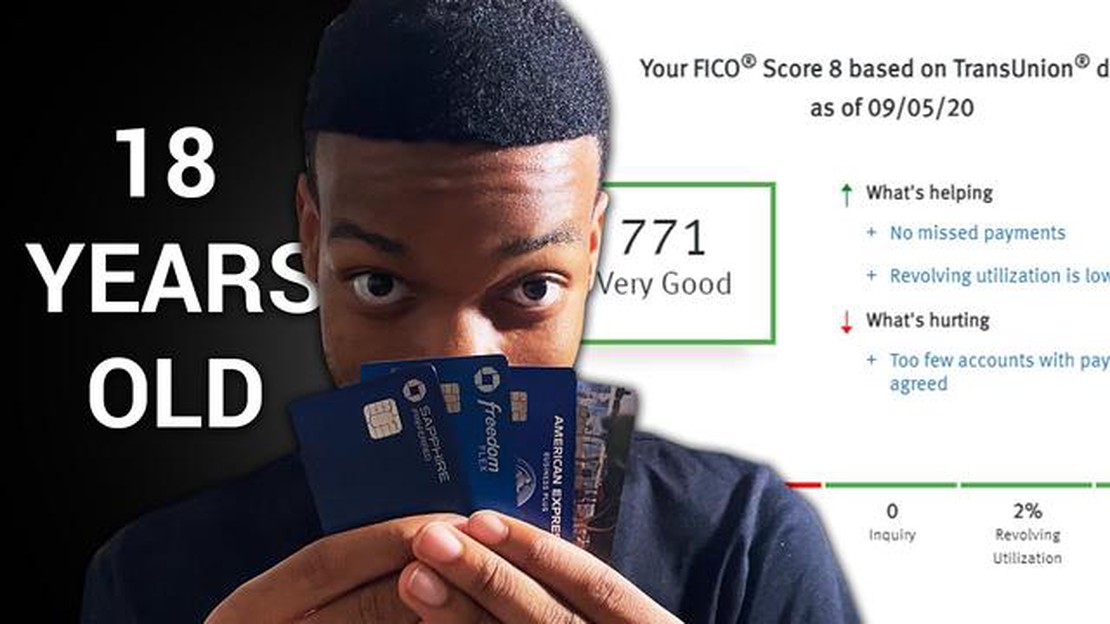

Amikor a hitelpontszámokról van szó, az életkor jelentős szerepet játszhat. Ahogy a fiatal felnőttek belépnek a pénzügyi függetlenség világába, alapvető fontosságú megérteni a 18 évesek átlagos hitelpontszámát és az azokat befolyásoló tényezőket. A hitelpontszám egy háromjegyű szám, amely az egyén hitelképességét mutatja meg, jelezve az adósságok visszafizetésére és a pénzügyi kötelezettségek kezelésére való képességét.

18 évesen a legtöbb egyén még csak most kezdi pénzügyi útját, ami azt jelenti, hogy még nem volt elegendő ideje a hiteltörténet kialakítására. A hiteltörténet hiánya miatt a hitelezők és a hitelezők számára kihívást jelenthet a hitelképességük megítélése. Ezért a 18 évesek átlagos hitelpontszáma általában alacsonyabb, mint az idősebb korosztályoké, például a 30-as vagy 40-es éveikben járóké.

Fontos megjegyezni, hogy a 18 évesek átlagos hitelpontszáma számos tényezőtől függően változhat. Az egyik ilyen tényező az, hogy az adott személy nyitott-e saját hitelszámlát, például hitelkártyát vagy kisebb kölcsönt. Azok, akik már vettek fel valamilyen hitelt, és következetesen, időben fizettek, magasabb hitelpontszámmal rendelkezhetnek azokhoz képest, akiknek egyáltalán nincs hiteltörténetük.

Ezenkívül más tényezők, például a jövedelem, a foglalkoztatási előzmények és a pénzügyi kötelezettségek is befolyásolhatják egy 18 éves fiatal hitelpontszámát. Ha például egy 18 évesnek stabil munkahelye, jó jövedelme és minimális pénzügyi kötelezettsége van, akkor kevésbé tekinthető hitelkockázatosnak, és magasabb hitelpontszámmal rendelkezhet.

A hitelpontszám egy olyan számérték, amely egy személy hitelképességét mutatja. Azt méri, hogy az egyén a múltbeli pénzügyi magatartása alapján mennyire valószínű, hogy visszafizeti adósságait. A hitelezési pontszámokat a hitelezők, bérbeadók és más szervezetek használják a hitelnyújtás vagy az egyénnel való pénzügyi megállapodás kockázatának felmérésére.

A hitelpontszámok általában 300 és 850 között mozognak, a magasabb pontszámok alacsonyabb hitelkockázatot jeleznek. A magasabb hitelpontszám megkönnyítheti az egyének számára a hitelfelvételt és a kedvező kamatlábak elérését. Ezzel szemben az alacsonyabb hitelpontszám megnehezítheti a hitelhez jutást, vagy magasabb kamatlábakat eredményezhet.

A hitelpontszámokat különböző tényezők határozzák meg, többek között a fizetési előzmények, a hitelkihasználás, a hiteltörténet hossza, az igénybe vett hiteltípusok és az új hitelkérelmek. A hitelpontszám legnagyobb részét a fizetési előzmények teszik ki, ami hangsúlyozza az összes tartozás időben történő kifizetésének fontosságát. A magas hitelkihasználás, vagyis a rendelkezésre álló hitel nagy százalékának felhasználása negatívan befolyásolhatja a hitelpontszámot.

Az egyének számára létfontosságú, hogy rendszeresen figyelemmel kísérjék hitelpontszámukat, és megértsék a pontszámukhoz hozzájáruló tényezőket. A jó hitelpontszám fenntartásával az egyének javíthatják pénzügyi helyzetüket, és növelhetik esélyeiket a kedvező feltételekkel történő hitelfelvételre.

A hitelpontszám egy háromjegyű szám, amely az egyén hitelképességét mutatja. Ez tükrözi a pénzügyi múltját, beleértve az adósságok visszafizetésére és a hitelekkel való felelősségteljes gazdálkodásra való képességét. A hitelpontszámok döntő szerepet játszanak egy személy pénzügyi életében, befolyásolják a hitelfelvételi képességét, a kedvező kamatlábak biztosítását és akár a lakásbérlést is.

A jó hitelpontszám azért fontos, mert a hitelezők és a pénzintézetek számára azt mutatja, hogy Ön megbízható hitelfelvevő. A magasabb hitelpontszám azt jelzi, hogy Ön nagyobb valószínűséggel fogja időben és teljes egészében visszafizetni hiteleit. Ez alacsonyabb kamatlábakat és jobb feltételeket eredményezhet a hitelkártyák, jelzáloghitelek és autóhitelek esetében. Másrészt az alacsony hitelpontszám megnehezítheti a hitelek vagy hitelkártyák jóváhagyását, és magasabb kamatlábakat és kedvezőtlenebb hitelfeltételeket eredményezhet.

Ezenkívül a hitelpontszámok nem csak a hitelfelvétel szempontjából fontosak. Az élet más területeire is hatással lehet, például a lakásbérlésre. A bérbeadók gyakran ellenőrzik a potenciális bérlők hitelpontszámát, hogy megállapítsák pénzügyi felelősségüket és megbízhatóságukat. Az alacsony hitelpontszám miatt a bérbeadók elutasíthatják az Ön bérleti kérelmét, vagy nagyobb kauciót kérhetnek.

A jó hitelpontszám fenntartásához elengedhetetlen, hogy felelősségteljesen kezelje hitelét. Ez magában foglalja a számlák időben történő kifizetését, a hitelkártyaegyenlegek alacsonyan tartását és a túlzott eladósodás elkerülését. A hiteljelentésének rendszeres ellenőrzése a hibák és a csalárd tevékenységek tekintetében szintén fontos annak biztosítása érdekében, hogy hitelpontszáma pontosan tükrözze pénzügyi múltját.

Összefoglalva, a hitelpontszámok a személyes pénzügyek egyik legfontosabb szempontja. Befolyásolják a hitelfelvételi képességét, a kedvező feltételek biztosítását és akár a lakásbérlést is. A jó hitelpontszám fenntartásához felelős pénzügyi gazdálkodásra és a hiteljelentés rendszeres figyelemmel kísérésére van szükség.

Olvassa el továbbá: QLED vs OLED: Melyik a jobb kijelzőtechnológia?

Ahogy a fiatal felnőttek átlépnek a felnőttek világába, sokan kíváncsiak a pénzügyi egészségükre, beleértve a hitelpontszámukat is. A hitelpontszámok fontosak, mivel meghatározzák az egyén hitelképességét, és befolyásolhatják a hitelek, jelzáloghitelek és hitelkártyák felvételének lehetőségét.

A 18 évesek számára a hitelfelvétel új és fontos lépés pénzügyi útjukon. Bár lehet, hogy nincs hosszú hiteltörténetük, mégis van módjuk arra, hogy átlagos hitelpontszámmal rendelkezzenek.

A 18 évesek hitelpontszámai átlagosan alacsonyabbak az idősebb korosztályokhoz képest. Ez főként azért van, mert még nem volt elég idejük arra, hogy szilárd hiteltörténetet építsenek. A korlátozott pénzügyi tapasztalatuk és a hitelszámlák hiánya alacsonyabb pontszámokat eredményezhet.

A hitelépítésre irányuló proaktív lépések megtétele azonban segíthet a 18 éveseknek abban, hogy idővel javuljon a pontszámuk. Ez magában foglalja a hitelkártya megnyitását vagy a szülő hitelkártya-számlájának meghatalmazott felhasználójává válást. Az időben történő fizetés és a hitelkihasználás alacsonyan tartása kulcsfontosságú tényezők az átlagos hitelpontszámok javításában.

Az is fontos, hogy a 18 évesek megértsék, hogy a hitelpontszámukat nem kizárólag a pénzügyi cselekedeteik határozzák meg. Más tényezők, például a foglalkoztatási előéletük, a jövedelmük és a hiteltípusaik is befolyásolhatják az átlagos hitelpontszámukat.

Ezért kulcsfontosságú, hogy a fiatal felnőttek felelősségteljes pénzügyi szokásokat gyakoroljanak, és megalapozott döntéseket hozzanak, amikor a hitelről van szó. Ez segíthet nekik abban, hogy szilárd hitelalapot teremtsenek, és idővel növeljék átlagos hitelpontszámukat.

Olvassa el továbbá: Mennyit ér egy 2000 P Sacagawea $1 érme?

Fizetési előzmények: A hitelpontszámokat befolyásoló egyik legfontosabb tényező a fizetési előzmények. Ez magában foglalja azt, hogy a fizetéseket időben teljesítették-e, és hogy volt-e elmulasztott vagy nem teljesített fizetés. A késedelmes fizetések vagy az elmulasztott fizetések negatívan befolyásolhatják a hitelpontszámot.

Hitelkihasználás: A hitelkihasználás azt jelenti, hogy az adott személy mennyi hitelt használ fel a rendelkezésre álló hiteléhez képest. A magas hitelkihasználtsági arány, azaz a nagy mennyiségű felhasznált hitel negatívan befolyásolhatja a hitelpontszámot. Általánosságban ajánlott a hitelkihasználtságot 30% alatt tartani a jó hitelpontszám fenntartása érdekében.

A hiteltörténet hossza: A személy hiteltörténetének hossza szintén szerepet játszik a hitelpontszám meghatározásában. A hosszabb hitelmúlt kedvezőbbnek tekinthető, mivel felelősségteljes hitelhasználatról tanúskodik. Azok a személyek, akik csak most kezdik a hitelezést, alacsonyabb hitelpontszámmal rendelkezhetnek, egyszerűen a korlátozott hiteltörténetük miatt.

Hiteltípusok: Az, hogy egy személy milyen hiteltípusokkal rendelkezik, hatással lehet a hitelpontszámára. Előnyös lehet, ha a különböző hiteltípusok, például hitelkártyák, részletfizetési hitelek és jelzáloghitelek keverednek. Ha azonban túl sok számlával rendelkezik, vagy erősen támaszkodik egy hiteltípusra, az negatív hatással lehet.

Újabb hitelkérelmek: A közelmúltbeli hitelkérelmek száma szintén hatással lehet a hitelpontszámra. Amikor egy személy új hitelt, például hitelkártyát vagy kölcsönt igényel, jellemzően kemény lekérdezés történik a hiteljelentésben. A túl sok közelmúltbeli hiteligénylés a hitelezők számára piros zászlót jelenthet, mivel ez pénzügyi instabilitásra vagy hitelfüggőségre utalhat.

Hivatalos nyilvántartások: A nyilvános nyilvántartások, mint például a csődeljárások, adókötelezettségek vagy ítéletek, jelentős hatással lehetnek egy személy hitelpontszámára. Ezek a negatív jelek több évig a hiteljelentésben maradnak, és drasztikusan csökkenthetik a hitelpontszámot. A jó hitelpontszám fenntartása érdekében fontos elkerülni az ilyen típusú negatív nyilvános bejegyzéseket.

Összefoglalva, számos olyan tényező van, amely befolyásolhatja egy személy hitelpontszámát. A pozitív fizetési előzmények fenntartása, a hitelkihasználás kezelése, a hosszabb hiteltörténet kialakítása, a hiteltípusok keveredése, a közelmúltbeli hitelkérelmek minimalizálása és a negatív nyilvános nyilvántartások elkerülése mind fontosak a jó hitelpontszám fenntartásában.

A hitelpontszám egy háromjegyű szám, amely egy személy hitelképességét tükrözi. Ezt a számot az egyén hiteltörténete alapján számítják ki, és a hitelezők arra használják, hogy felmérjék az adott személynek történő hitelnyújtás kockázatát.

A jó hitelpontszám azért fontos, mert befolyásolhatja az egyén hitelhez, hitelkártyához és más hitelformákhoz való hozzájutását. A magasabb hitelpontszám általában jobb hitelfeltételeket, alacsonyabb kamatokat és kedvezőbb hitellehetőségeket jelent.

A 18 évesek átlagos hitelpontszáma jellemzően alacsonyabb, mint a felnőttek általános átlagos hitelpontszáma. Ennek oka, hogy korlátozott hiteltörténettel vagy egyáltalán nem rendelkeznek hiteltörténettel. A 18 évesek átlagos hitelpontszáma változó lehet, de általában 630 és 650 között mozog.

A 18 évesek úgy tudnak jó hitelpontszámot létrehozni, ha felelősségteljesen tesznek lépéseket a hitelépítés érdekében. Ez magában foglalhatja egy biztosított hitelkártya megszerzését, a pontos fizetéseket, a hitelkihasználtság alacsony szinten tartását és a túlzott adósságok elkerülését. Fontos, hogy a fiatalok korán elkezdjék a hitelépítést, hogy szilárd hiteltörténetet alakíthassanak ki.

Számos olyan tényező van, amely csökkentheti a 18 évesek hitelpontszámát. Ezek közé tartozik az elmulasztott vagy késedelmes fizetés, a magas hitelkihasználtság, a rövid hitelmúlt, a túl sok hitelkártya vagy hitel igénylése, valamint a magas adósságállomány. Fontos, hogy a fiatalok tisztában legyenek ezekkel a tényezőkkel, és felelősségteljesen kezeljék hitelüket a jó hitelpontszám fenntartása érdekében.

Hogyan állíthatom vissza a kényszerített leállított alkalmazásokat? Mobilalkalmazások használata során gyakran előfordul, hogy kényszerleállások vagy …

Cikk elolvasása

Ki az erősebb Dr. Strange vagy Loki? A Marvel-rajongók világszerte izgatottan várják a két hatalmas isten epikus csatáját: Dr. Strange és Loki között. …

Cikk elolvasása

Melyik Charlie angyala halt meg? A Charlie angyalai egy ikonikus televíziós sorozat, amely az eredeti, 1976 és 1981 közötti futása alatt világszerte …

Cikk elolvasása

Mennyibe kerül egy sub ajándékozása a twitch-en? A Twitch-en egy sub ajándékozása nagyszerű módja annak, hogy kifejezd támogatásodat kedvenc …

Cikk elolvasása

A HDMI jobb, mint az S-Video? A játékok világában az évek során a hardver és a csatlakozási lehetőségek rohamos fejlődésnek indultak. A játékosok …

Cikk elolvasása

Hogyan aktiválhatom a csalásokat a Project IGI-ben? Ha a Project IGI nevű klasszikus játék rajongója vagy, talán elgondolkodtál már azon, hogy …

Cikk elolvasása