Menelusuri Harga Mahal Charizard Edisi Pertama: Dilema Seorang Kolektor

Mengapa Charizard edisi pertama begitu mahal? Bagi para penggemar dan kolektor video game, nilai barang langka dan barang yang dicari bukanlah sebuah …

Baca Artikel

Dalam hal skor kredit, usia dapat memainkan peran penting. Saat dewasa muda memasuki dunia kemandirian finansial, sangat penting untuk memahami skor kredit rata-rata untuk usia 18 tahun dan faktor-faktor yang dapat mempengaruhinya. Skor kredit adalah angka tiga digit yang merepresentasikan kelayakan kredit seseorang, yang mengindikasikan kemampuannya untuk melunasi utang dan mengelola tanggung jawab finansial.

Pada usia 18 tahun, sebagian besar individu baru saja memulai perjalanan finansial mereka, yang berarti mereka mungkin tidak memiliki waktu yang cukup untuk membangun riwayat kredit. Kurangnya riwayat kredit ini dapat menyulitkan pemberi pinjaman dan kreditur untuk menilai kelayakan kredit mereka. Oleh karena itu, skor kredit rata-rata untuk usia 18 tahun cenderung lebih rendah dibandingkan dengan kelompok usia yang lebih tua, seperti usia 30-an atau 40-an.

Penting untuk dicatat bahwa skor kredit rata-rata untuk usia 18 tahun dapat bervariasi tergantung pada beberapa faktor. Salah satu faktor tersebut adalah apakah individu tersebut telah membuka akun kredit mereka sendiri, seperti kartu kredit atau pinjaman kecil. Mereka yang telah mengambil beberapa bentuk kredit dan telah melakukan pembayaran secara konsisten dan tepat waktu mungkin memiliki skor kredit yang lebih tinggi dibandingkan dengan mereka yang tidak memiliki riwayat kredit sama sekali.

Selain itu, faktor lain seperti pendapatan, riwayat pekerjaan, dan tanggung jawab keuangan juga dapat mempengaruhi skor kredit anak berusia 18 tahun. Sebagai contoh, jika seorang anak berusia 18 tahun memiliki pekerjaan yang stabil, penghasilan yang baik, dan kewajiban keuangan yang minimal, mereka mungkin dianggap tidak memiliki risiko kredit dan mungkin memiliki skor kredit yang lebih tinggi.

Skor kredit adalah nilai numerik yang merepresentasikan kelayakan kredit seseorang. Skor kredit adalah ukuran seberapa besar kemungkinan seseorang dapat melunasi hutangnya berdasarkan perilaku keuangan mereka di masa lalu. Skor kredit digunakan oleh pemberi pinjaman, tuan tanah, dan entitas lain untuk menilai risiko pemberian kredit atau membuat perjanjian keuangan dengan seseorang.

Skor kredit biasanya berkisar antara 300 hingga 850, dengan skor yang lebih tinggi menunjukkan risiko kredit yang lebih rendah. Skor kredit yang lebih tinggi dapat memudahkan individu untuk memenuhi syarat untuk mendapatkan pinjaman dan memperoleh suku bunga yang menguntungkan. Sebaliknya, skor kredit yang lebih rendah dapat mempersulit akses kredit atau mengakibatkan suku bunga yang lebih tinggi.

Skor kredit ditentukan oleh berbagai faktor, termasuk riwayat pembayaran, penggunaan kredit, lamanya riwayat kredit, jenis kredit yang digunakan, dan pengajuan kredit baru. Riwayat pembayaran menyumbang porsi terbesar dalam skor kredit, yang menekankan pentingnya melakukan pembayaran tepat waktu untuk semua utang. Penggunaan kredit yang tinggi, atau menggunakan sebagian besar kredit yang tersedia, dapat berdampak negatif pada skor kredit.

Sangat penting bagi individu untuk memantau skor kredit mereka secara teratur dan memahami faktor-faktor yang berkontribusi terhadap skor mereka. Dengan mempertahankan skor kredit yang baik, individu dapat meningkatkan posisi keuangan mereka dan meningkatkan peluang mereka untuk mendapatkan kredit dengan persyaratan yang menguntungkan.

Skor kredit adalah angka tiga digit yang mewakili kelayakan kredit seseorang. Skor kredit adalah cerminan dari sejarah keuangan mereka, termasuk kemampuan mereka untuk melunasi hutang dan mengelola kredit secara bertanggung jawab. Skor kredit memainkan peran penting dalam kehidupan finansial seseorang, yang mempengaruhi kemampuan mereka untuk mendapatkan pinjaman, mendapatkan suku bunga yang menguntungkan, dan bahkan menyewa apartemen.

Memiliki skor kredit yang baik adalah hal yang penting karena hal ini menunjukkan kepada pemberi pinjaman dan lembaga keuangan bahwa Anda adalah peminjam yang dapat diandalkan. Skor kredit yang lebih tinggi menunjukkan bahwa Anda lebih mungkin untuk melunasi pinjaman Anda tepat waktu dan penuh. Hal ini dapat menghasilkan suku bunga yang lebih rendah dan persyaratan yang lebih baik untuk kartu kredit, KPR, dan kredit mobil. Di sisi lain, skor kredit yang rendah dapat menyulitkan Anda untuk mendapatkan pinjaman atau kartu kredit, dan hal ini dapat menyebabkan suku bunga yang lebih tinggi dan persyaratan pinjaman yang kurang menguntungkan.

Selain itu, skor kredit tidak hanya penting untuk meminjam uang. Skor kredit juga dapat memengaruhi aspek lain dalam hidup Anda, seperti menyewa apartemen. Pemilik apartemen sering kali memeriksa skor kredit calon penyewa untuk menentukan tanggung jawab dan keandalan finansial mereka. Nilai kredit yang rendah dapat menyebabkan pemilik apartemen menolak aplikasi sewa Anda atau meminta uang jaminan yang lebih besar.

Untuk mempertahankan skor kredit yang baik, penting untuk mengelola kredit Anda secara bertanggung jawab. Hal ini termasuk membayar tagihan tepat waktu, menjaga saldo kartu kredit tetap rendah, dan menghindari utang yang berlebihan. Memeriksa laporan kredit Anda secara teratur untuk mengetahui adanya kesalahan dan aktivitas penipuan juga penting untuk memastikan bahwa skor kredit Anda secara akurat mencerminkan riwayat keuangan Anda.

Singkatnya, skor kredit adalah aspek penting dalam keuangan pribadi. Skor kredit mempengaruhi kemampuan Anda untuk meminjam uang, mendapatkan persyaratan yang menguntungkan, dan bahkan menyewa apartemen. Mempertahankan skor kredit yang baik membutuhkan manajemen keuangan yang bertanggung jawab dan pemantauan rutin terhadap laporan kredit Anda.

Ketika anak muda beranjak dewasa, banyak yang ingin tahu tentang kesehatan finansial mereka, termasuk skor kredit. Skor kredit penting karena menentukan kelayakan kredit seseorang dan dapat memengaruhi kemampuan mereka untuk mendapatkan pinjaman, hipotek, dan kartu kredit.

Baca Juga: Cara Membentuk Band di Sims: Panduan Langkah-demi-Langkah

Bagi anak berusia 18 tahun, membangun kredit adalah langkah baru dan penting dalam perjalanan finansial mereka. Meskipun mereka mungkin tidak memiliki riwayat kredit yang panjang, masih ada cara bagi mereka untuk memiliki skor kredit rata-rata.

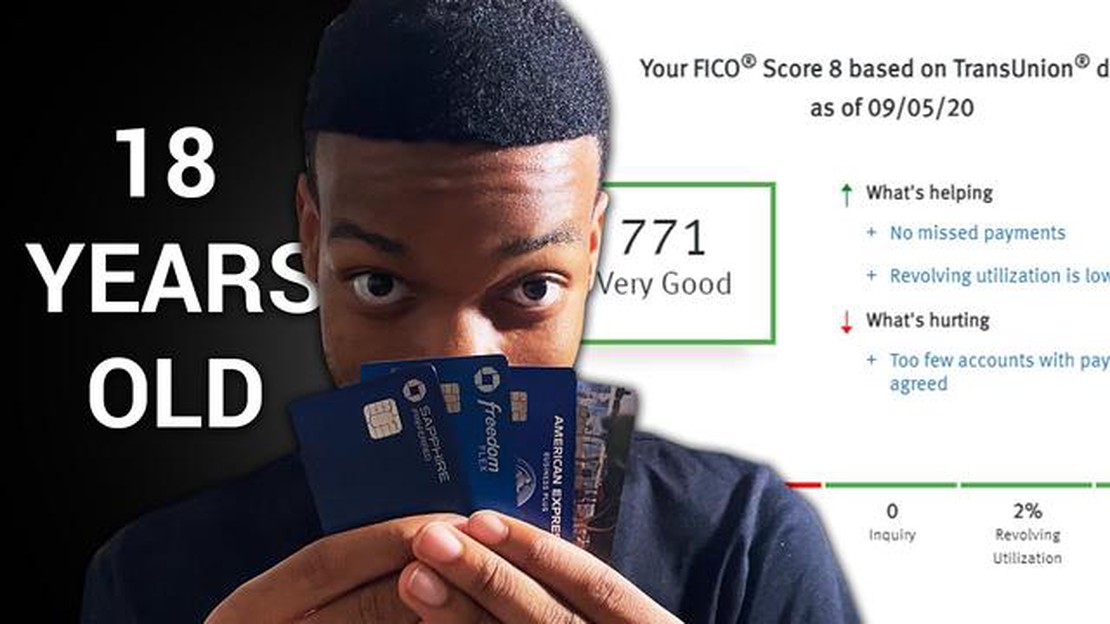

Rata-rata, skor kredit untuk usia 18 tahun cenderung lebih rendah dibandingkan dengan kelompok usia yang lebih tua. Hal ini terutama karena mereka tidak memiliki cukup waktu untuk membangun riwayat kredit yang solid. Pengalaman keuangan mereka yang terbatas dan kurangnya akun kredit dapat menghasilkan skor yang lebih rendah.

Namun, mengambil langkah proaktif untuk membangun kredit dapat membantu anak usia 18 tahun untuk meningkatkan skor mereka dari waktu ke waktu. Hal ini termasuk membuka kartu kredit atau menjadi pengguna resmi pada akun kartu kredit orang tua. Melakukan pembayaran tepat waktu dan menjaga penggunaan kredit tetap rendah adalah faktor kunci dalam meningkatkan skor kredit rata-rata.

Penting juga bagi remaja berusia 18 tahun untuk memahami bahwa skor kredit mereka tidak hanya ditentukan oleh tindakan keuangan mereka. Faktor-faktor lain, seperti riwayat pekerjaan, pendapatan, dan jenis kredit yang mereka miliki, juga dapat mempengaruhi skor kredit rata-rata mereka.

Baca Juga: Langkah mudah untuk mengunduh Fortnite di PS4 pada tahun 2021

Oleh karena itu, sangat penting bagi orang dewasa muda untuk mempraktikkan kebiasaan keuangan yang bertanggung jawab dan membuat keputusan yang tepat dalam hal kredit. Hal ini dapat membantu mereka membangun fondasi kredit yang kuat dan meningkatkan skor kredit rata-rata mereka dari waktu ke waktu.

Riwayat Pembayaran: Salah satu faktor terpenting yang mempengaruhi skor kredit adalah riwayat pembayaran. Hal ini termasuk apakah pembayaran dilakukan tepat waktu atau tidak dan apakah ada pembayaran yang terlewat atau gagal dibayar. Keterlambatan pembayaran atau riwayat pembayaran yang terlewat dapat berdampak negatif pada skor kredit.

Penggunaan Kredit: Penggunaan kredit mengacu pada jumlah kredit yang digunakan seseorang dibandingkan dengan kredit yang tersedia. Rasio penggunaan kredit yang tinggi, yang berarti sejumlah besar kredit yang digunakan, dapat berdampak negatif pada skor kredit. Umumnya disarankan untuk menjaga penggunaan kredit di bawah 30% untuk mempertahankan skor kredit yang baik.

Lama Riwayat Kredit: Lamanya riwayat kredit seseorang juga berperan dalam menentukan skor kredit mereka. Riwayat kredit yang lebih panjang dapat dianggap lebih baik, karena memberikan rekam jejak penggunaan kredit yang bertanggung jawab. Individu yang baru memulai kredit mungkin memiliki skor kredit yang lebih rendah karena riwayat kredit mereka yang terbatas.

Jenis Kredit: Jenis kredit yang dimiliki seseorang dapat mempengaruhi skor kredit mereka. Memiliki beberapa jenis kredit yang berbeda, seperti kartu kredit, pinjaman cicilan, dan KPR, dapat menguntungkan. Namun, memiliki terlalu banyak akun atau ketergantungan yang besar pada satu jenis kredit dapat berdampak negatif.

Permintaan Kredit Baru: Jumlah permintaan kredit baru-baru ini juga dapat mempengaruhi skor kredit. Ketika seseorang mengajukan kredit baru, seperti kartu kredit atau pinjaman, biasanya akan ada pertanyaan yang diajukan pada laporan kredit mereka. Terlalu banyak pertanyaan kredit baru-baru ini dapat dilihat sebagai tanda bahaya bagi pemberi pinjaman, karena dapat mengindikasikan ketidakstabilan keuangan atau ketergantungan pada kredit.

Catatan Publik: Catatan publik, seperti kebangkrutan, hak gadai pajak, atau putusan pengadilan, dapat berdampak signifikan pada skor kredit seseorang. Catatan negatif ini akan tetap ada dalam laporan kredit selama beberapa tahun dan dapat menurunkan skor kredit secara drastis. Penting untuk menghindari jenis catatan publik negatif ini untuk mempertahankan skor kredit yang baik.

Kesimpulannya, ada beberapa faktor yang dapat mempengaruhi skor kredit seseorang. Mempertahankan riwayat pembayaran yang positif, mengelola penggunaan kredit, membangun riwayat kredit yang lebih panjang, memiliki campuran jenis kredit, meminimalkan pertanyaan kredit baru-baru ini, dan menghindari catatan publik yang negatif, semuanya penting dalam mempertahankan skor kredit yang baik.

Skor kredit adalah angka tiga digit yang mencerminkan kelayakan kredit seseorang. Skor kredit dihitung berdasarkan riwayat kredit individu dan digunakan oleh pemberi pinjaman untuk menilai risiko meminjamkan uang kepada orang tersebut.

Memiliki skor kredit yang baik itu penting karena dapat mempengaruhi kemampuan seseorang untuk mendapatkan pinjaman, kartu kredit, dan bentuk kredit lainnya. Skor kredit yang lebih tinggi biasanya berarti persyaratan pinjaman yang lebih baik, suku bunga yang lebih rendah, dan pilihan kredit yang lebih menguntungkan.

Skor kredit rata-rata untuk usia 18 tahun biasanya lebih rendah daripada skor kredit rata-rata orang dewasa. Hal ini dikarenakan mereka memiliki riwayat kredit yang terbatas atau tidak memiliki riwayat kredit sama sekali. Skor kredit rata-rata untuk usia 18 tahun dapat bervariasi, tetapi umumnya berkisar antara 630 hingga 650.

Anak berusia 18 tahun dapat membangun skor kredit yang baik dengan mengambil langkah-langkah untuk membangun kredit secara bertanggung jawab. Hal ini dapat mencakup mendapatkan kartu kredit yang aman, melakukan pembayaran tepat waktu, menjaga penggunaan kredit tetap rendah, dan menghindari utang yang berlebihan. Penting bagi individu muda untuk mulai membangun kredit sejak dini untuk membangun riwayat kredit yang solid.

Ada beberapa faktor yang dapat menurunkan skor kredit anak berusia 18 tahun. Faktor-faktor tersebut antara lain pembayaran yang terlewat atau terlambat, penggunaan kredit yang tinggi, riwayat kredit yang pendek, pengajuan kartu kredit atau pinjaman yang terlalu banyak, dan jumlah utang yang tinggi. Penting bagi individu muda untuk menyadari faktor-faktor ini dan mengelola kredit mereka secara bertanggung jawab untuk mempertahankan skor kredit yang baik.

Mengapa Charizard edisi pertama begitu mahal? Bagi para penggemar dan kolektor video game, nilai barang langka dan barang yang dicari bukanlah sebuah …

Baca Artikel

Apakah Minecraft 1.16 ada di PS3? Dengan dirilisnya Minecraft 1.16, para pemain tidak sabar menantikan kesempatan untuk menjelajahi semua fitur dan …

Baca Artikel

Apa arti menggantikan dalam Alkitab? Kata “menggantikan” sering digunakan dalam konteks Alkitab untuk menggambarkan peristiwa atau tindakan penting …

Baca Artikel

Apakah saya bisa memiliki 2 akun Pokemon Go di 1 ponsel? Dalam dunia Pokemon Go, para trainer selalu mencari cara-cara baru untuk meningkatkan …

Baca Artikel

Bagaimana cara mendapatkan Mora Meat di Genshin Impact? Jika Anda memainkan Genshin Impact, Anda akan segera mengetahui bahwa Mora Meat adalah bahan …

Baca Artikel

Apakah server 2K17 telah dimatikan atau masih online? Dalam komunitas game, salah satu pertanyaan yang paling mendesak adalah apakah server untuk NBA …

Baca Artikel