Avsløring av det tøffeste forsvaret i Madden 16: Hvem regjerer øverst?

Hvem har det beste forsvaret i Madden 16? Lanseringen av Madden 16 har ført med seg et fornyet fokus på forsvarsspillet. Med fornyede AI-systemer, nye …

Les artikkelen

Når det gjelder kredittscore, kan alder spille en viktig rolle. Etter hvert som unge voksne går inn i en verden av økonomisk uavhengighet, er det viktig å forstå den gjennomsnittlige kredittpoengene for 18-åringer og faktorene som kan påvirke dem. En kredittscore er et tresifret tall som representerer en persons kredittverdighet, noe som indikerer evnen til å betale tilbake gjeld og håndtere økonomisk ansvar.

I en alder av 18 år har de fleste nettopp begynt sin økonomiske reise, noe som betyr at de kanskje ikke har hatt tilstrekkelig tid til å etablere en kreditthistorikk. Denne mangelen på kreditthistorikk kan gjøre det utfordrende for långivere og kreditorer å vurdere kredittverdigheten. Derfor er den gjennomsnittlige kredittscoren for 18-åringer ofte lavere enn for eldre aldersgrupper, for eksempel de i 30- eller 40-årene.

Det er viktig å merke seg at den gjennomsnittlige kredittscoren for 18-åringer kan variere avhengig av flere faktorer. En av disse faktorene er hvorvidt personen har åpnet egne kredittkontoer, for eksempel et kredittkort eller et smålån. De som har tatt opp en eller annen form for kreditt og har betalt i tide, kan ha en høyere kredittscore enn de som ikke har noen kreditthistorie i det hele tatt.

I tillegg kan andre faktorer som inntekt, arbeidshistorikk og økonomisk ansvar også påvirke 18-åringens kredittscore. Hvis en 18-åring for eksempel har en stabil jobb, god inntekt og minimale økonomiske forpliktelser, kan han eller hun bli sett på som en mindre kredittrisiko og få en høyere kredittscore.

En kredittscore er en tallverdi som representerer en persons kredittverdighet. Det er et mål på hvor sannsynlig det er at en person vil betale tilbake gjelden sin basert på tidligere økonomisk atferd. Kredittpoeng brukes av långivere, utleiere og andre aktører for å vurdere risikoen ved å gi kreditt eller inngå en finansiell avtale med en person.

Kredittscoren varierer vanligvis fra 300 til 850, der høyere score indikerer lavere kredittrisiko. En høyere kredittscore kan gjøre det lettere for enkeltpersoner å kvalifisere seg for lån og oppnå gunstige renter. Motsatt kan en lavere kredittscore gjøre det vanskeligere å få tilgang til kreditt eller føre til høyere renter.

Kredittscoren bestemmes av ulike faktorer, blant annet betalingshistorikk, kredittutnyttelse, lengde på kreditthistorikk, hvilke typer kreditt som brukes og nye kredittforespørsler. Betalingshistorikken utgjør den største delen av kredittscoren, noe som understreker viktigheten av å betale all gjeld i tide. Høy kredittutnyttelse, eller bruk av en stor andel av tilgjengelig kreditt, kan ha en negativ innvirkning på kredittscoren.

Det er viktig at enkeltpersoner følger opp kredittscoren sin regelmessig og forstår hvilke faktorer som bidrar til scoren. Ved å opprettholde en god kredittscore kan man forbedre sin økonomiske stilling og øke sjansene for å få kreditt på gunstige vilkår.

En kredittscore er et tresifret tall som representerer en persons kredittverdighet. Den gjenspeiler vedkommendes økonomiske historikk, inkludert evnen til å betale tilbake gjeld og håndtere kreditt på en ansvarlig måte. Kredittscoren spiller en avgjørende rolle i en persons økonomiske liv, og påvirker muligheten til å få lån, sikre gunstige renter og til og med leie en leilighet.

En god kredittscore er viktig fordi den viser långivere og finansinstitusjoner at du er en pålitelig låntaker. En høyere kredittscore indikerer at det er mer sannsynlig at du betaler tilbake lånene dine i tide og i sin helhet. Dette kan resultere i lavere renter og bedre betingelser på kredittkort, boliglån og billån. På den annen side kan en lav kredittscore gjøre det vanskelig å bli godkjent for lån eller kredittkort, og det kan resultere i høyere renter og dårligere lånevilkår.

Kredittscoren er dessuten ikke bare viktig for å kunne låne penger. Den kan også påvirke andre aspekter av livet ditt, for eksempel når du skal leie en leilighet. Utleiere sjekker ofte kredittscoren til potensielle leietakere for å vurdere deres økonomiske ansvar og pålitelighet. En lav kredittscore kan føre til at utleier avslår leiesøknaden din eller krever et større depositum.

For å opprettholde en god kredittscore er det viktig å forvalte kreditten din på en ansvarlig måte. Dette innebærer å betale regninger i tide, holde kredittkortsaldoen lav og unngå for høy gjeld. Det er også viktig at du jevnlig sjekker kredittrapporten din for feil og svindel for å sikre at kredittscoren din gjenspeiler din økonomiske historie.

Oppsummert kan vi si at kredittscore er et viktig aspekt ved personlig økonomi. Den påvirker din evne til å låne penger, sikre deg gunstige betingelser og til og med leie en leilighet. For å opprettholde en god kredittscore er det viktig å ha en ansvarlig økonomistyring og regelmessig oppfølging av kredittrapporten.

På vei inn i voksenlivet er det mange som er nysgjerrige på hvordan det står til med økonomien deres, inkludert kredittscoren. Kredittpoengsummen er viktig fordi den avgjør en persons kredittverdighet og kan påvirke muligheten til å få lån, boliglån og kredittkort.

Les også: Slik kobler du sammen Epic Games-kontoer: En trinnvis veiledning

For 18-åringer er det å etablere kreditt et nytt og viktig skritt på den økonomiske reisen. Selv om de kanskje ikke har en lang kreditthistorikk, er det likevel mulig å oppnå en gjennomsnittlig kredittscore.

I gjennomsnitt har 18-åringer en lavere kredittscore enn eldre aldersgrupper. Dette skyldes hovedsakelig at de ikke har hatt nok tid til å bygge opp en solid kreditthistorikk. Deres begrensede økonomiske erfaring og mangel på kredittkontoer kan resultere i lavere score.

Ved å ta proaktive skritt for å bygge opp kreditt kan 18-åringer imidlertid forbedre poengsummen sin over tid. Dette inkluderer å åpne et kredittkort eller bli autorisert bruker på foreldrenes kredittkortkonto. Å betale i tide og holde kredittbruken lav er viktige faktorer for å forbedre den gjennomsnittlige kredittscoren.

Det er også viktig for 18-åringer å forstå at kredittscoren deres ikke bare bestemmes av deres økonomiske handlinger. Andre faktorer, som arbeidshistorikk, inntekt og hvilke typer kreditt de har, kan også påvirke den gjennomsnittlige kredittscoren.

Les også: Forståelse av heltenes meritter i Fire Emblem Heroes

Derfor er det avgjørende for unge voksne å ha ansvarlige økonomiske vaner og ta informerte beslutninger når det gjelder kreditt. Dette kan hjelpe dem med å etablere et solid kredittgrunnlag og øke den gjennomsnittlige kredittscoren over tid.

Betalingshistorikk: En av de viktigste faktorene som påvirker kredittpoengene er betalingshistorikken. Dette inkluderer om betalinger er gjort i tide eller ikke, og om noen betalinger har blitt oversett eller misligholdt. Forsinket betaling eller en historie med tapte betalinger kan ha en negativ innvirkning på kredittscoren.

Kredittutnyttelse: Med kredittutnyttelse menes hvor mye kreditt en person bruker i forhold til tilgjengelig kreditt. En høy kredittutnyttelsesgrad, det vil si en stor mengde kreditt som brukes, kan påvirke en kredittscore negativt. Det anbefales generelt å holde kredittutnyttelsen under 30 % for å opprettholde en god kredittscore.

Lengden på kreditthistorikken: Lengden på en persons kreditthistorikk spiller også en rolle for kredittpoengene. En lengre kreditthistorikk kan ses på som mer gunstig, ettersom det gir en oversikt over ansvarlig kredittbruk. Personer som nettopp har begynt med kreditt, kan ha en lavere kredittscore på grunn av sin begrensede kreditthistorikk.

Typer av kreditt: Hvilke typer kreditt en person har, kan påvirke kredittscoren. Det kan være en fordel å ha en blanding av ulike typer kreditt, for eksempel kredittkort, avdragslån og boliglån. Men hvis man har for mange kontoer eller er svært avhengig av én type kreditt, kan det ha en negativ innvirkning.

Nylige kredittforespørsler: Antall nylige kredittforespørsler kan også påvirke kredittscoren. Når en person søker om ny kreditt, for eksempel et kredittkort eller lån, blir det vanligvis gjort en hard forespørsel på kredittrapporten. For mange nylige kredittforespørsler kan oppfattes som et rødt flagg for långivere, da det kan indikere økonomisk ustabilitet eller kredittavhengighet.

Offentlige poster: Offentlige poster, som konkurser, skattepanterettigheter eller dommer, kan ha en betydelig innvirkning på en persons kredittpoeng. Disse negative anmerkningene blir stående i kredittrapporten i flere år og kan redusere kredittscoren drastisk. Det er viktig å unngå denne typen negative offentlige oppføringer for å opprettholde en god kredittscore.

Avslutningsvis er det flere faktorer som kan påvirke en persons kredittscore. Å opprettholde en positiv betalingshistorikk, styre kredittutnyttelsen, etablere en lengre kreditthistorikk, ha en blanding av kredittyper, minimere nylige kredittforespørsler og unngå negative offentlige oppføringer er alle viktige for å opprettholde en god kredittscore.

En kredittscore er et tresifret tall som gjenspeiler en persons kredittverdighet. Den beregnes på grunnlag av personens kreditthistorikk og brukes av långivere til å vurdere risikoen ved å låne ut penger til vedkommende.

Det er viktig å ha en god kredittscore fordi det kan påvirke en persons evne til å få lån, kredittkort og andre former for kreditt. En høyere kredittscore betyr vanligvis bedre lånevilkår, lavere renter og gunstigere kredittmuligheter.

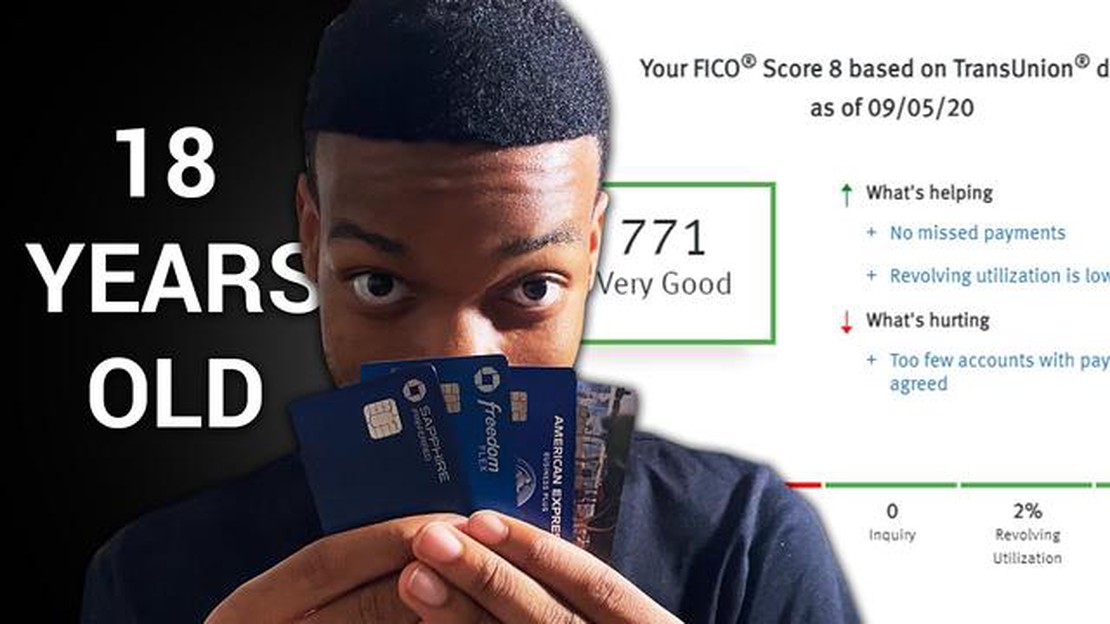

Den gjennomsnittlige kredittscoren for 18-åringer er vanligvis lavere enn den generelle gjennomsnittlige kredittscoren for voksne. Dette skyldes at de har begrenset kreditthistorikk eller ingen kreditthistorikk i det hele tatt. Den gjennomsnittlige kredittscoren for 18-åringer kan variere, men ligger vanligvis mellom 630 og 650.

En 18-åring kan etablere en god kredittscore ved å ta skritt for å bygge opp kreditt på en ansvarlig måte. Dette kan omfatte å skaffe seg et sikret kredittkort, betale i tide, holde kredittbruken lav og unngå for høy gjeld. Det er viktig for unge mennesker å begynne å bygge kreditt tidlig for å etablere en solid kreditthistorie.

Det er flere faktorer som kan redusere en 18-årings kredittscore. Disse inkluderer manglende eller forsinkede betalinger, høy kredittutnyttelse, kort kreditthistorikk, søknad om for mange kredittkort eller lån og høy gjeld. Det er viktig for unge mennesker å være oppmerksomme på disse faktorene og håndtere kreditten sin på en ansvarlig måte for å opprettholde en god kredittscore.

Hvem har det beste forsvaret i Madden 16? Lanseringen av Madden 16 har ført med seg et fornyet fokus på forsvarsspillet. Med fornyede AI-systemer, nye …

Les artikkelen

Hvorfor ble Lost in Space kansellert? Den ikoniske spillserien Lost in Space har nylig blitt kansellert, noe som har gjort fansen skuffet og …

Les artikkelen

Er det verdt å eie et flipperspill? Flipperspill har vært et fast innslag i spillehaller og spillrom i flere tiår, og har gitt timevis med …

Les artikkelen

Er det noen andre som bruker Spotify-kontoen min? Spotify-kontoen din inneholder en mengde personlig informasjon, inkludert musikkpreferanser, …

Les artikkelen

Hva er forholdet mellom Leon og Claire i Resident Evil-spillene? Leon og Claire er to ikoniske karakterer fra den populære videospillserien Resident …

Les artikkelen

Hvor får jeg tak i treplanker i Genshin impact? **Treplanker ** er en viktig ressurs i * Genshin Impact * som er nødvendig for å lage møbler og andre …

Les artikkelen