De hoogte van Baäl ontdekt: Het mysterie ontrafelen

Hoe groot is Baäl? De wereld van Teyvat is gevuld met wonderlijke taferelen en raadselachtige figuren, en één zo’n figuur die de harten van spelers in …

Artikel lezen

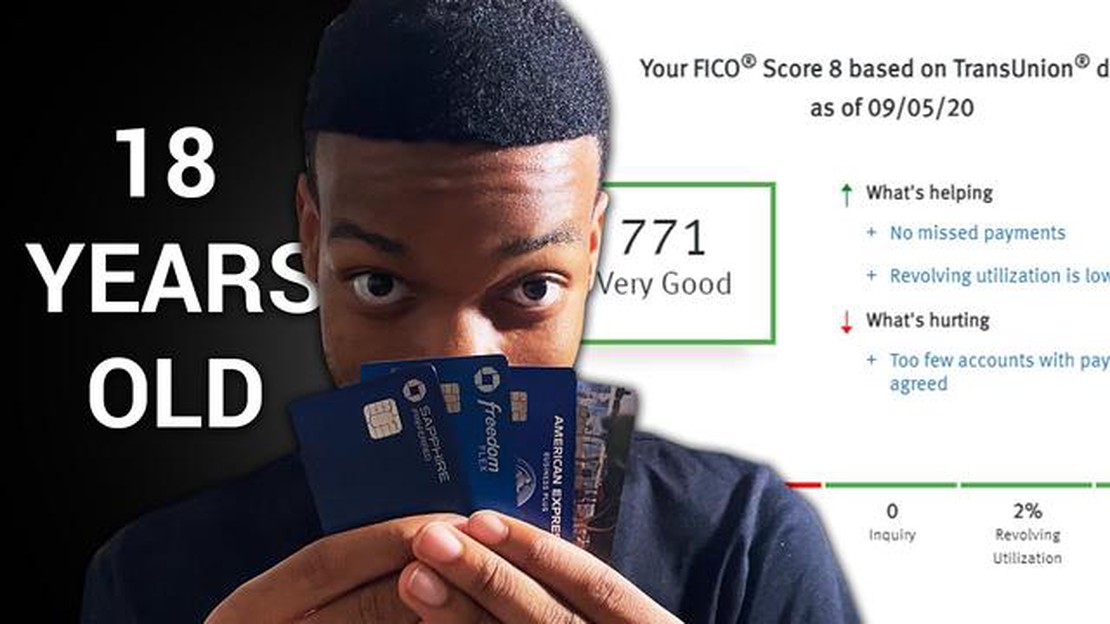

Als het om kredietscores gaat, kan leeftijd een belangrijke rol spelen. Nu jongvolwassenen de wereld van financiële onafhankelijkheid betreden, is het cruciaal om de gemiddelde kredietscores voor 18-jarigen en de factoren die deze kunnen beïnvloeden te begrijpen. Een kredietscore is een getal van drie cijfers dat de kredietwaardigheid van een individu weergeeft en aangeeft in hoeverre hij of zij in staat is om schulden af te lossen en financiële verantwoordelijkheden te beheren.

Op 18-jarige leeftijd beginnen de meeste mensen net aan hun financiële reis, wat betekent dat ze misschien nog niet genoeg tijd hebben gehad om een kredietgeschiedenis op te bouwen. Dit gebrek aan kredietgeschiedenis kan het voor kredietverstrekkers en schuldeisers een uitdaging maken om hun kredietwaardigheid te beoordelen. Daarom is de gemiddelde kredietscore van 18-jarigen vaak lager dan die van oudere leeftijdsgroepen, zoals 30- of 40-jarigen.

Het is belangrijk op te merken dat de gemiddelde kredietscore voor 18-jarigen kan variëren afhankelijk van verschillende factoren. Eén zo’n factor is of de persoon wel of geen eigen kredietrekeningen heeft geopend, zoals een creditcard of een kleine lening. Degenen die een vorm van krediet hebben opgenomen en consequente, tijdige betalingen hebben gedaan, kunnen een hogere kredietscore hebben dan degenen die helemaal geen kredietgeschiedenis hebben.

Daarnaast kunnen andere factoren zoals inkomen, arbeidsverleden en financiële verantwoordelijkheden ook van invloed zijn op de kredietscore van een 18-jarige. Als een 18-jarige bijvoorbeeld een stabiele baan heeft, een goed inkomen en minimale financiële verplichtingen, kan hij of zij als minder kredietrisico worden gezien en een hogere kredietscore krijgen.

Een kredietscore is een numerieke waarde die de kredietwaardigheid van een persoon weergeeft. Het is een maatstaf voor hoe waarschijnlijk het is dat iemand zijn schulden aflost op basis van zijn financiële gedrag in het verleden. Kredietscores worden gebruikt door kredietverstrekkers, verhuurders en andere entiteiten om het risico van kredietverlening of het aangaan van een financiële overeenkomst met een individu te beoordelen.

Kredietscores variëren meestal van 300 tot 850, waarbij een hogere score duidt op een lager kredietrisico. Een hogere kredietscore kan het voor individuen gemakkelijker maken om in aanmerking te komen voor leningen en gunstige rentetarieven te krijgen. Omgekeerd kan een lagere kredietscore de toegang tot krediet bemoeilijken of resulteren in hogere rentetarieven.

Kredietscores worden bepaald door verschillende factoren, waaronder betalingsgeschiedenis, kredietgebruik, lengte van de kredietgeschiedenis, gebruikte soorten krediet en nieuwe kredietaanvragen. De betalingsgeschiedenis maakt het grootste deel uit van een kredietscore, wat het belang benadrukt van tijdige betalingen op alle schulden. Een hoog kredietgebruik, of het gebruik van een groot percentage van het beschikbare krediet, kan een negatieve invloed hebben op een kredietscore.

Het is cruciaal dat mensen hun kredietscore regelmatig in de gaten houden en de factoren begrijpen die bijdragen aan hun score. Door een goede kredietscore te behouden, kunnen mensen hun financiële status verbeteren en hun kansen op het verkrijgen van krediet tegen gunstige voorwaarden vergroten.

Een kredietscore is een getal van drie cijfers dat de kredietwaardigheid van een persoon weergeeft. Het is een weerspiegeling van hun financiële geschiedenis, inclusief hun vermogen om schulden af te lossen en verantwoordelijk om te gaan met krediet. Kredietscores spelen een cruciale rol in iemands financiële leven en hebben invloed op hun vermogen om leningen te krijgen, gunstige rentetarieven te krijgen en zelfs een appartement te huren.

Het hebben van een goede kredietscore is belangrijk omdat het aan kredietverstrekkers en financiële instellingen laat zien dat je een betrouwbare kredietnemer bent. Een hogere kredietscore geeft aan dat het waarschijnlijker is dat je je leningen op tijd en volledig terugbetaalt. Dit kan resulteren in lagere rentetarieven en betere voorwaarden voor creditcards, hypotheken en autoleningen. Aan de andere kant kan een lage kredietscore het moeilijk maken om goedgekeurd te worden voor leningen of creditcards, en dit kan resulteren in hogere rentetarieven en minder gunstige leningsvoorwaarden.

Bovendien zijn kredietscores niet alleen belangrijk voor het lenen van geld. Ze kunnen ook van invloed zijn op andere aspecten van je leven, zoals het huren van een appartement. Verhuurders controleren vaak de kredietscores van potentiële huurders om hun financiële verantwoordelijkheid en betrouwbaarheid vast te stellen. Een lage kredietscore kan ertoe leiden dat verhuurders je huuraanvraag afwijzen of een grotere borg vragen.

Om een goede kredietscore te behouden, is het essentieel om je krediet op een verantwoorde manier te beheren. Dit houdt in dat je rekeningen op tijd betaalt, het saldo op je creditcard laag houdt en buitensporige schulden vermijdt. Regelmatig uw kredietrapport controleren op fouten en frauduleuze activiteiten is ook belangrijk om ervoor te zorgen dat uw kredietscore een accurate weergave is van uw financiële geschiedenis.

Samengevat zijn kredietscores een cruciaal aspect van persoonlijke financiën. Ze hebben invloed op uw vermogen om geld te lenen, gunstige voorwaarden te krijgen en zelfs een appartement te huren. Om een goede kredietscore te behouden, moet je je financiën op een verantwoorde manier beheren en je kredietrapport regelmatig controleren.

Lees ook: Ontdek de zeldzaamste papegaaienkleur ter wereld in Minecraft

Nu jongvolwassenen de wereld van de volwassenen betreden, zijn velen nieuwsgierig naar hun financiële gezondheid, waaronder hun kredietscore. Kredietscores zijn belangrijk omdat ze iemands kredietwaardigheid bepalen en invloed kunnen hebben op hun vermogen om leningen, hypotheken en creditcards af te sluiten.

Voor 18-jarigen is het opbouwen van een krediet een nieuwe en belangrijke stap in hun financiële reis. Hoewel ze misschien nog geen lange kredietgeschiedenis hebben, zijn er toch manieren om een gemiddelde kredietscore te behalen.

Gemiddeld zijn de kredietscores van 18-jarigen lager dan die van oudere leeftijdsgroepen. Dit komt vooral omdat ze nog niet genoeg tijd hebben gehad om een solide kredietgeschiedenis op te bouwen. Hun beperkte financiële ervaring en gebrek aan kredietrekeningen kunnen leiden tot lagere scores.

Proactieve stappen ondernemen om krediet op te bouwen kan 18-jarigen echter helpen om hun scores na verloop van tijd te verbeteren. Dit omvat het openen van een creditcard of het worden van een gemachtigde gebruiker op de creditcardrekening van een ouder. Tijdige betalingen en een laag kredietgebruik zijn belangrijke factoren voor het verbeteren van de gemiddelde kredietscore.

Het is ook belangrijk voor 18-jarigen om te begrijpen dat hun kredietscore niet alleen wordt bepaald door hun financiële handelingen. Andere factoren, zoals hun arbeidsverleden, inkomen en het soort krediet dat ze hebben, kunnen ook van invloed zijn op hun gemiddelde kredietscore.

Daarom is het cruciaal dat jongvolwassenen verantwoordelijke financiële gewoonten aanleren en weloverwogen beslissingen nemen als het om krediet gaat. Dit kan hen helpen om een solide kredietbasis te leggen en hun gemiddelde kredietscore na verloop van tijd te verhogen.

Lees ook: Kun je Call of Duty-campagne met 2 spelers spelen?

Betalingsgeschiedenis: Een van de belangrijkste factoren die van invloed zijn op kredietscores is de betalingsgeschiedenis. Dit omvat het al dan niet op tijd betalen en of er betalingen zijn gemist of niet zijn nagekomen. Betalingsachterstanden of een geschiedenis van gemiste betalingen kunnen een negatieve invloed hebben op een kredietscore.

Kredietgebruik: Kredietgebruik verwijst naar de hoeveelheid krediet die een persoon gebruikt in vergelijking met zijn beschikbare krediet. Een hoge credit utilization ratio, wat betekent dat er veel krediet wordt gebruikt, kan een negatieve invloed hebben op een credit score. Over het algemeen wordt aangeraden om het kredietgebruik onder de 30% te houden om een goede kredietscore te behouden.

**De lengte van iemands kredietgeschiedenis speelt ook een rol bij het bepalen van de kredietscore. Een langere kredietgeschiedenis kan als gunstiger worden gezien, omdat het een track record van verantwoord kredietgebruik biedt. Personen die net met krediet beginnen, kunnen een lagere kredietscore hebben vanwege hun beperkte kredietgeschiedenis.

Kredietvormen: De kredietvormen van een persoon kunnen hun kredietscore beïnvloeden. Een mix van verschillende soorten krediet, zoals creditcards, leningen op afbetaling en hypotheken, kan gunstig zijn. Het hebben van te veel rekeningen of een grote afhankelijkheid van één soort krediet kan echter een negatieve invloed hebben.

Recente kredietaanvragen: Het aantal recente kredietaanvragen kan ook van invloed zijn op de kredietscore. Wanneer iemand een nieuw krediet aanvraagt, zoals een creditcard of een lening, wordt er meestal een harde navraag gedaan op het kredietrapport. Het hebben van te veel recente kredietaanvragen kan worden gezien als een rode vlag voor kredietverstrekkers, omdat het kan wijzen op financiële instabiliteit of een afhankelijkheid van krediet.

Openbare gegevens: Openbare gegevens, zoals faillissementen, belastingpapieren of vonnissen, kunnen een aanzienlijke invloed hebben op iemands kredietscore. Deze negatieve markeringen blijven meerdere jaren op een kredietrapport staan en kunnen een kredietscore drastisch verlagen. Het is belangrijk om dit soort negatieve openbare gegevens te vermijden om een goede kredietscore te behouden.

Kortom, er zijn verschillende factoren die de kredietscore kunnen beïnvloeden. Het onderhouden van een positieve betalingsgeschiedenis, het beheren van het kredietgebruik, het opbouwen van een langere kredietgeschiedenis, het hebben van een mix van soorten krediet, het minimaliseren van recente kredietaanvragen en het vermijden van negatieve openbare registers zijn allemaal belangrijk voor het behouden van een goede kredietscore.

Een kredietscore is een getal van drie cijfers dat de kredietwaardigheid van een persoon weergeeft. De score wordt berekend op basis van de kredietgeschiedenis van de persoon in kwestie en wordt door kredietverstrekkers gebruikt om het risico van het lenen van geld aan die persoon in te schatten.

Het hebben van een goede kredietscore is belangrijk omdat het iemands vermogen om leningen, creditcards en andere vormen van krediet te krijgen kan beïnvloeden. Een hogere kredietscore betekent meestal betere leningsvoorwaarden, lagere rentetarieven en gunstigere kredietopties.

De gemiddelde kredietscore voor 18-jarigen is meestal lager dan de gemiddelde kredietscore voor volwassenen. Dit komt omdat ze een beperkte of helemaal geen kredietgeschiedenis hebben. De gemiddelde kredietscore voor 18-jarigen kan variëren, maar ligt meestal rond de 630 tot 650.

Een 18-jarige kan een goede kredietscore opbouwen door stappen te ondernemen om op verantwoorde wijze krediet op te bouwen. Dit kan inhouden dat je een beveiligde creditcard neemt, op tijd betaalt, het kredietgebruik laag houdt en overmatige schulden vermijdt. Het is belangrijk voor jongeren om vroeg te beginnen met het opbouwen van krediet om een solide kredietgeschiedenis op te bouwen.

Er zijn verschillende factoren die de kredietscore van een 18-jarige kunnen verlagen. Dit zijn onder andere gemiste of te late betalingen, een hoog kredietgebruik, een korte kredietgeschiedenis, het aanvragen van te veel creditcards of leningen en een hoge schuldenlast. Het is belangrijk dat jongeren zich bewust zijn van deze factoren en hun krediet op verantwoorde wijze beheren om een goede kredietscore te behouden.

Hoe groot is Baäl? De wereld van Teyvat is gevuld met wonderlijke taferelen en raadselachtige figuren, en één zo’n figuur die de harten van spelers in …

Artikel lezen

Hoe update ik GTA 5 offline Xbox 360? Als je een fanatieke gamer bent en een Xbox 360 hebt, is de kans groot dat je Grand Theft Auto 5 (GTA 5) kent. …

Artikel lezen

Heeft Netflix Madagascar 2? De animatiefilm Madagascar 2, ook bekend als Madagascar: Escape 2 Africa, is een populair vervolg op de originele …

Artikel lezen

Hoe oud is Sansa Stark in seizoen 8? Sansa Stark is een van de centrale personages in de populaire televisieserie Game of Thrones. Gedurende de serie …

Artikel lezen

Wat is de officiële datum voor de 35e verjaardag van Zelda? Voor fans van de The Legend of Zelda-franchise is de verjaardag van de serie een speciale …

Artikel lezen

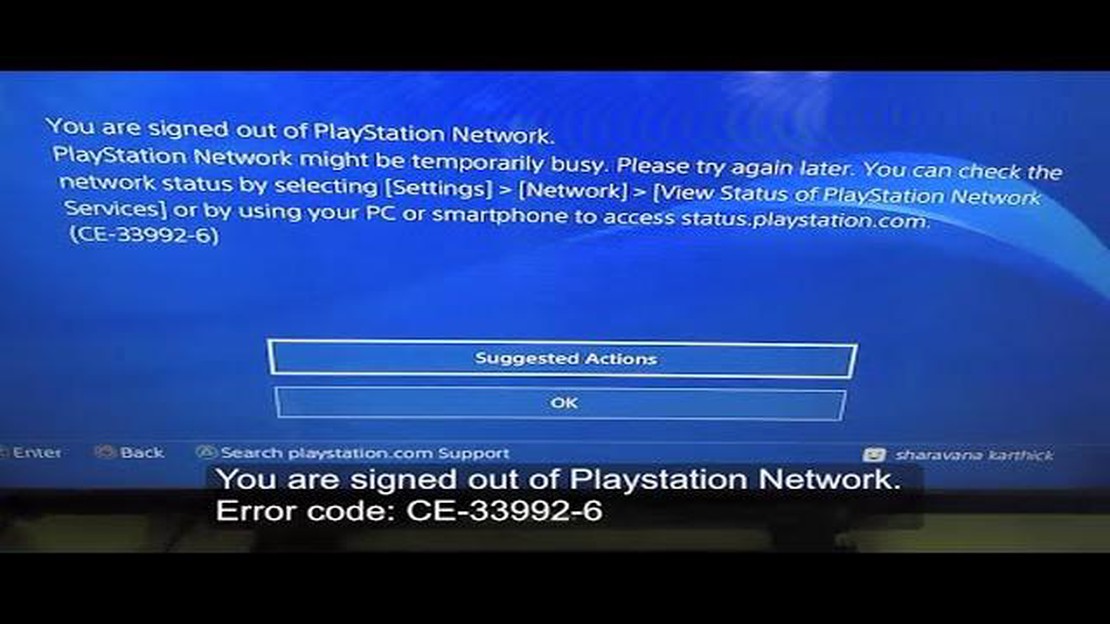

Wat moet ik doen als PlayStation Network bezet is? Het PlayStation Network (PSN) is een populaire online gameservice waarmee …

Artikel lezen