Formas de abrir um ficheiro CSV sem o Excel

Como é que abro um ficheiro csv sem o Excel? Os ficheiros CSV (Comma Separated Values) são amplamente utilizados para armazenar e trocar grandes …

Ler o artigo

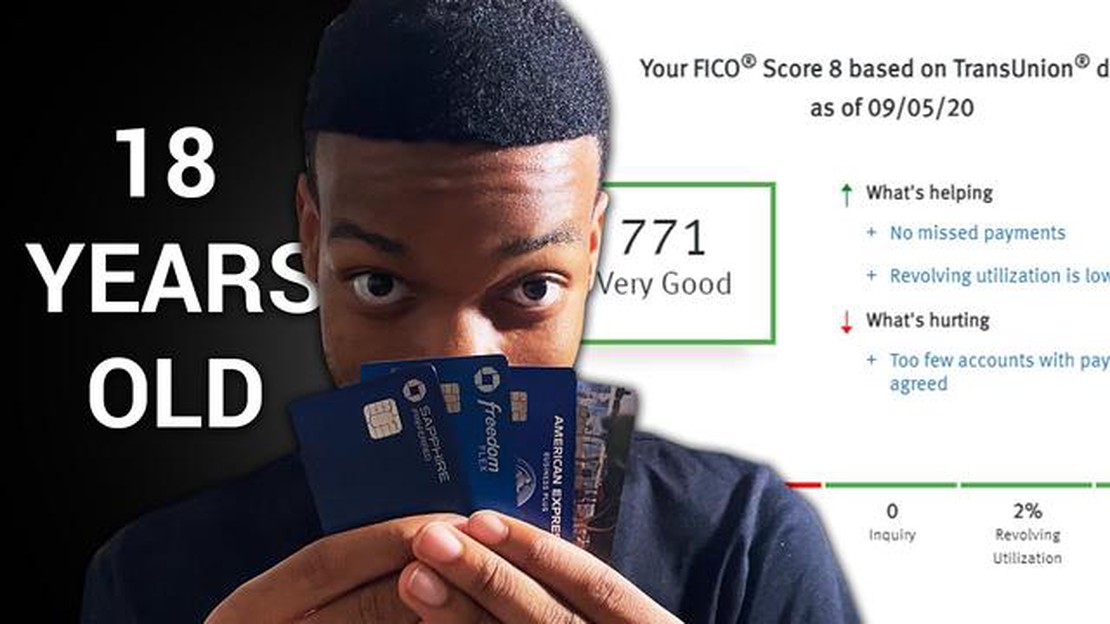

Quando se trata de pontuações de crédito, a idade pode desempenhar um papel significativo. À medida que os jovens adultos entram no mundo da independência financeira, é crucial compreender as pontuações de crédito médias para jovens de 18 anos e os factores que as podem influenciar. Uma pontuação de crédito é um número de três dígitos que representa a capacidade de crédito de um indivíduo, indicando a sua capacidade de pagar dívidas e gerir responsabilidades financeiras.

Aos 18 anos, a maioria dos indivíduos está apenas a iniciar a sua viagem financeira, o que significa que podem não ter tido tempo suficiente para estabelecer um historial de crédito. Esta falta de historial de crédito pode fazer com que seja difícil para os credores avaliarem a sua capacidade de crédito. Por conseguinte, a pontuação média de crédito para jovens de 18 anos tende a ser inferior em comparação com grupos etários mais velhos, como os de 30 ou 40 anos.

É importante notar que a pontuação média de crédito para jovens de 18 anos pode variar em função de vários factores. Um desses factores é o facto de o indivíduo ter ou não aberto as suas próprias contas de crédito, como um cartão de crédito ou um pequeno empréstimo. As pessoas que tenham contraído alguma forma de crédito e tenham efectuado pagamentos consistentes e atempados podem ter uma pontuação de crédito mais elevada em comparação com as pessoas que não têm qualquer histórico de crédito.

Além disso, outros factores como o rendimento, o historial de emprego e as responsabilidades financeiras também podem ter impacto na pontuação de crédito de um jovem de 18 anos. Por exemplo, se um jovem de 18 anos tiver um emprego estável, um bom rendimento e obrigações financeiras mínimas, pode ser visto como um risco de crédito menor e pode ter uma pontuação de crédito mais elevada.

Uma pontuação de crédito é um valor numérico que representa a capacidade de crédito de uma pessoa. É uma medida da probabilidade de um indivíduo pagar as suas dívidas com base no seu comportamento financeiro anterior. As pontuações de crédito são utilizadas por credores, senhorios e outras entidades para avaliar o risco de conceder crédito ou celebrar um acordo financeiro com um indivíduo.

As pontuações de crédito variam normalmente entre 300 e 850, sendo que as pontuações mais elevadas indicam um menor risco de crédito. Uma pontuação de crédito mais elevada pode tornar mais fácil para as pessoas qualificarem-se para empréstimos e obterem taxas de juro favoráveis. Por outro lado, uma pontuação de crédito mais baixa pode dificultar o acesso ao crédito ou pode resultar em taxas de juro mais elevadas.

A pontuação de crédito é determinada por vários factores, incluindo o histórico de pagamentos, a utilização do crédito, a duração do histórico de crédito, os tipos de crédito utilizados e as novas consultas de crédito. O histórico de pagamentos é responsável pela maior parte da pontuação de crédito, enfatizando a importância de efetuar pagamentos atempados de todas as dívidas. A utilização elevada do crédito, ou a utilização de uma grande percentagem do crédito disponível, pode ter um impacto negativo na pontuação de crédito.

É fundamental que os indivíduos monitorizem regularmente a sua pontuação de crédito e compreendam os factores que contribuem para a sua pontuação. Ao manter uma boa pontuação de crédito, os indivíduos podem melhorar a sua situação financeira e aumentar as suas hipóteses de obter crédito em condições favoráveis.

Uma pontuação de crédito é um número de três dígitos que representa a capacidade de crédito de um indivíduo. É um reflexo do seu historial financeiro, incluindo a sua capacidade de pagar dívidas e gerir o crédito de forma responsável. A pontuação de crédito desempenha um papel crucial na vida financeira de uma pessoa, afectando a sua capacidade de obter empréstimos, garantir taxas de juro favoráveis e até alugar um apartamento.

Ter uma boa pontuação de crédito é importante porque demonstra aos credores e às instituições financeiras que é um mutuário fiável. Uma pontuação de crédito mais elevada indica que é mais provável que pague os seus empréstimos atempadamente e na totalidade. Isto pode resultar em taxas de juro mais baixas e melhores condições nos cartões de crédito, hipotecas e empréstimos para automóveis. Por outro lado, uma pontuação de crédito baixa pode dificultar a aprovação de empréstimos ou cartões de crédito, e pode resultar em taxas de juro mais elevadas e condições de empréstimo menos favoráveis.

Para além disso, a pontuação de crédito não é apenas importante para pedir dinheiro emprestado. Também podem ter impacto noutros aspectos da sua vida, como o aluguer de um apartamento. Os senhorios verificam frequentemente a pontuação de crédito de potenciais inquilinos para determinar a sua responsabilidade financeira e fiabilidade. Uma pontuação de crédito baixa pode fazer com que os senhorios rejeitem o seu pedido de arrendamento ou exijam uma caução mais elevada.

Para manter uma boa pontuação de crédito, é essencial gerir o seu crédito de forma responsável. Isto inclui pagar as contas a tempo, manter os saldos dos cartões de crédito baixos e evitar dívidas excessivas. Verificar regularmente o seu relatório de crédito quanto a erros e actividades fraudulentas também é importante para garantir que a sua pontuação de crédito reflecte com precisão o seu historial financeiro.

Em resumo, a pontuação de crédito é um aspeto crucial das finanças pessoais. Têm impacto na sua capacidade de pedir dinheiro emprestado, garantir condições favoráveis e até alugar um apartamento. A manutenção de uma boa pontuação de crédito requer uma gestão financeira responsável e um controlo regular do seu relatório de crédito.

Leia também: Qual é o nível mais elevado no bo4?

À medida que os jovens adultos fazem a transição para o mundo adulto, muitos estão curiosos sobre a sua saúde financeira, incluindo a sua pontuação de crédito. As pontuações de crédito são importantes porque determinam a capacidade de crédito de um indivíduo e podem afetar a sua capacidade de obter empréstimos, hipotecas e cartões de crédito.

Para os jovens de 18 anos, a abertura de crédito é um passo novo e importante no seu percurso financeiro. Embora possam não ter um longo historial de crédito, ainda há formas de obterem uma pontuação de crédito média.

Em média, as pontuações de crédito dos jovens de 18 anos tendem a ser inferiores às dos grupos etários mais velhos. Isto deve-se principalmente ao facto de não terem tido tempo suficiente para construir um historial de crédito sólido. A sua experiência financeira limitada e a falta de contas de crédito podem resultar em pontuações mais baixas.

No entanto, tomar medidas proactivas para criar crédito pode ajudar os jovens de 18 anos a melhorar as suas pontuações ao longo do tempo. Isto inclui abrir um cartão de crédito ou tornar-se um utilizador autorizado na conta de cartão de crédito de um dos pais. Efetuar pagamentos atempados e manter a utilização do crédito baixa são factores-chave para melhorar a pontuação média de crédito.

Também é importante que os jovens de 18 anos compreendam que a sua pontuação de crédito não é determinada apenas pelas suas acções financeiras. Outros factores, como o historial de emprego, os rendimentos e os tipos de crédito que possuem, também podem ter impacto na sua pontuação média de crédito.

Por conseguinte, é crucial que os jovens adultos pratiquem hábitos financeiros responsáveis e tomem decisões informadas quando se trata de crédito. Isto pode ajudá-los a estabelecer uma base sólida de crédito e a aumentar a sua pontuação média de crédito ao longo do tempo.

Leia também: Descobrir os segredos: como encontrar o Instagram de alguém nas proximidades

Histórico de pagamentos: Um dos factores mais importantes que afecta a pontuação de crédito é o histórico de pagamentos. Isto inclui o facto de os pagamentos serem ou não feitos a tempo e se algum pagamento não foi efectuado ou não foi cumprido. Os pagamentos em atraso ou um historial de pagamentos em falta podem ter um impacto negativo na pontuação de crédito.

Utilização do crédito: A utilização do crédito refere-se ao montante de crédito que uma pessoa está a utilizar em comparação com o crédito disponível. Um rácio de utilização de crédito elevado, ou seja, uma grande quantidade de crédito utilizado, pode afetar negativamente a pontuação de crédito. Geralmente, recomenda-se que a utilização do crédito seja inferior a 30% para manter uma boa pontuação de crédito.

Duração do historial de crédito: A duração do historial de crédito de uma pessoa também desempenha um papel na determinação da sua pontuação de crédito. Um histórico de crédito mais longo pode ser considerado mais favorável, uma vez que fornece um registo de utilização responsável do crédito. As pessoas que estão a começar a usar o crédito podem ter uma pontuação de crédito mais baixa simplesmente devido ao seu histórico de crédito limitado.

Tipos de crédito: Os tipos de crédito que uma pessoa tem podem afetar a sua pontuação de crédito. Ter uma mistura de diferentes tipos de crédito, como cartões de crédito, empréstimos a prestações e hipotecas, pode ser benéfico. No entanto, ter demasiadas contas ou uma forte dependência de um tipo de crédito pode ter um impacto negativo.

Consultas de crédito recentes: O número de consultas de crédito recentes também pode afetar a pontuação de crédito. Quando um indivíduo solicita um novo crédito, como um cartão de crédito ou um empréstimo, é normalmente efectuada uma consulta difícil no seu relatório de crédito. Ter demasiadas consultas de crédito recentes pode ser visto como um sinal de alerta para os credores, uma vez que pode indicar instabilidade financeira ou dependência de crédito.

Registos públicos: Os registos públicos, tais como falências, penhoras fiscais ou sentenças, podem ter um impacto significativo na pontuação de crédito de uma pessoa. Estas marcas negativas permanecem num relatório de crédito durante vários anos e podem reduzir drasticamente uma pontuação de crédito. É importante evitar estes tipos de registos públicos negativos para manter uma boa pontuação de crédito.

Em conclusão, existem vários factores que podem afetar a pontuação de crédito de uma pessoa. Manter um histórico de pagamentos positivo, gerir a utilização do crédito, estabelecer um histórico de crédito mais longo, ter uma combinação de tipos de crédito, minimizar as consultas de crédito recentes e evitar registos públicos negativos são factores importantes para manter uma boa pontuação de crédito.

Uma pontuação de crédito é um número de três dígitos que reflecte a capacidade de crédito de uma pessoa. É calculado com base no historial de crédito do indivíduo e é utilizado pelos credores para avaliar o risco de emprestar dinheiro a essa pessoa.

Ter uma boa pontuação de crédito é importante porque pode afetar a capacidade de uma pessoa para obter empréstimos, cartões de crédito e outras formas de crédito. Uma pontuação de crédito mais alta normalmente significa melhores condições de empréstimo, taxas de juros mais baixas e opções de crédito mais favoráveis.

A pontuação média de crédito para jovens de 18 anos é normalmente menor do que a pontuação média geral de crédito para adultos. Isso ocorre porque eles têm um histórico de crédito limitado ou nenhum histórico de crédito. A pontuação média de crédito para jovens de 18 anos pode variar, mas geralmente fica em torno de 630 a 650.

Um jovem de 18 anos pode estabelecer uma boa pontuação de crédito tomando medidas para construir crédito de forma responsável. Isto pode incluir obter um cartão de crédito seguro, efetuar pagamentos atempados, manter a utilização do crédito baixa e evitar dívidas excessivas. É importante que os jovens comecem a criar crédito cedo para estabelecer um histórico de crédito sólido.

Existem vários factores que podem baixar a pontuação de crédito de um jovem de 18 anos. Estes incluem pagamentos em falta ou atrasados, elevada utilização do crédito, um historial de crédito curto, a candidatura a demasiados cartões de crédito ou empréstimos e um elevado montante de dívidas. É importante que os jovens estejam conscientes destes factores e que façam uma gestão responsável do seu crédito para manter uma boa pontuação de crédito.

Como é que abro um ficheiro csv sem o Excel? Os ficheiros CSV (Comma Separated Values) são amplamente utilizados para armazenar e trocar grandes …

Ler o artigo

O Guitar Hero 3 é compatível com versões anteriores? Para os fãs da popular série de jogos rítmicos, o Guitar Hero 3 é um jogo muito apreciado que …

Ler o artigo

Como utilizar os cheats no emulador Citra? Se és um jogador ávido que adora jogar jogos clássicos da Nintendo 3DS, deves estar familiarizado com o …

Ler o artigo

Qual é o carro mais rápido do GTA totalmente atualizado? Atenção a todos os jogadores de GTA! Se estás à procura da derradeira máquina de velocidade …

Ler o artigo

A Amazon está aberta no dia 4 de julho? À medida que se aproxima o dia 4 de julho, muitas pessoas interrogam-se se a Amazon estará aberta para …

Ler o artigo

Que rapariga de hailstone tem um bebé? Quando uma adolescente da pequena cidade de Hailstone deu à luz um menino em circunstâncias misteriosas, toda a …

Ler o artigo