Joc GTA V pe PS Vita: Este posibil?

Poți juca GTA V pe PS Vita? Sunteți un fan al seriei Grand Theft Auto? V-ați întrebat vreodată dacă este posibil să jucați GTA V pe PS Vita? Ei bine, …

Citiți articolul

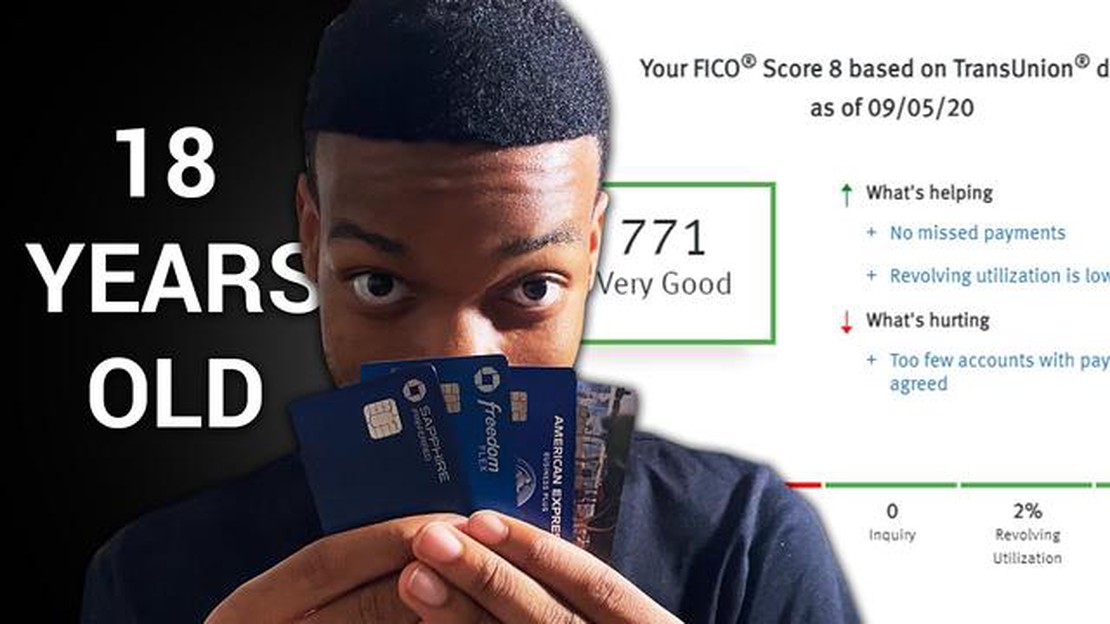

Când vine vorba de scorurile de credit, vârsta poate juca un rol semnificativ. Pe măsură ce tinerii adulți intră în lumea independenței financiare, este esențial să înțelegem scorurile medii de credit pentru tinerii de 18 ani și factorii care le pot influența. Un scor de credit este un număr din trei cifre care reprezintă solvabilitatea unei persoane, indicând capacitatea acesteia de a rambursa datoriile și de a gestiona responsabilitățile financiare.

La 18 ani, majoritatea indivizilor sunt abia la începutul călătoriei lor financiare, ceea ce înseamnă că este posibil să nu fi avut suficient timp pentru a-și stabili un istoric de credit. Această lipsă de istoric de credit poate face dificilă evaluarea bonității lor de către creditori și împrumutători. Prin urmare, scorul mediu de credit pentru tinerii de 18 ani tinde să fie mai mic în comparație cu grupurile de vârstă mai mari, cum ar fi cei de 30 sau 40 de ani.

Este important să rețineți că scorul mediu de credit pentru tinerii de 18 ani poate varia în funcție de mai mulți factori. Unul dintre acești factori este dacă persoana în cauză și-a deschis sau nu propriile conturi de credit, cum ar fi un card de credit sau un împrumut mic. Cei care au luat o anumită formă de credit și au făcut plăți consistente și la timp pot avea un scor de credit mai mare în comparație cu cei care nu au niciun istoric de credit.

În plus, alți factori, cum ar fi venitul, istoricul de angajare și responsabilitățile financiare pot avea, de asemenea, un impact asupra scorului de credit al unui tânăr de 18 ani. De exemplu, dacă un tânăr de 18 ani are un loc de muncă stabil, un venit bun și obligații financiare minime, acesta poate fi văzut ca un risc de credit mai mic și poate avea un scor de credit mai mare.

Un scor de credit este o valoare numerică ce reprezintă solvabilitatea unei persoane. Este o măsură a probabilității ca o persoană să își ramburseze datoriile pe baza comportamentului său financiar din trecut. Scorurile de credit sunt utilizate de creditori, proprietari și alte entități pentru a evalua riscul de a acorda un credit sau de a încheia un acord financiar cu o persoană.

Scorurile de credit variază de obicei între 300 și 850, scorurile mai mari indicând un risc de credit mai mic. Un scor de credit mai mare poate face ca persoanele să se califice mai ușor pentru împrumuturi și să obțină rate ale dobânzii favorabile. În schimb, un scor de credit mai mic poate îngreuna accesul la credite sau poate duce la rate mai mari ale dobânzii.

Scorurile de credit sunt determinate de diverși factori, inclusiv istoricul plăților, utilizarea creditului, durata istoricului de credit, tipurile de credit utilizate și noile solicitări de credit. Istoricul de plată reprezintă cea mai mare parte a unui scor de credit, subliniind importanța efectuării la timp a plăților pentru toate datoriile. Utilizarea ridicată a creditului, sau utilizarea unui procent mare din creditul disponibil, poate avea un impact negativ asupra scorului de credit.

Este esențial ca persoanele fizice să își monitorizeze periodic scorurile de credit și să înțeleagă factorii care contribuie la scorurile lor. Prin menținerea unui scor de credit bun, persoanele fizice își pot îmbunătăți situația financiară și își pot crește șansele de a obține credite în condiții favorabile.

Un scor de credit este un număr din trei cifre care reprezintă solvabilitatea unei persoane. Acesta reflectă istoricul lor financiar, inclusiv capacitatea lor de a rambursa datoriile și de a gestiona creditul în mod responsabil. Scorurile de credit joacă un rol crucial în viața financiară a unei persoane, influențând capacitatea acesteia de a obține împrumuturi, de a obține rate de dobândă favorabile și chiar de a închiria un apartament.

A avea un scor de credit bun este important, deoarece demonstrează creditorilor și instituțiilor financiare că sunteți un debitor de încredere. Un scor de credit mai mare indică faptul că aveți mai multe șanse să vă rambursați împrumuturile la timp și în întregime. Acest lucru poate avea ca rezultat rate mai mici ale dobânzii și condiții mai bune la cărțile de credit, creditele ipotecare și împrumuturile auto. Pe de altă parte, un scor de credit scăzut poate îngreuna obținerea aprobării pentru împrumuturi sau carduri de credit și poate avea ca rezultat rate ale dobânzii mai mari și condiții de împrumut mai puțin favorabile.

În plus, scorurile de credit nu sunt importante doar pentru a împrumuta bani. Ele pot avea impact și asupra altor aspecte ale vieții dumneavoastră, cum ar fi închirierea unui apartament. Proprietarii verifică adesea scorurile de credit ale potențialilor chiriași pentru a determina responsabilitatea și fiabilitatea lor financiară. Un scor de credit scăzut îi poate determina pe proprietari să vă respingă cererea de închiriere sau să vă solicite un depozit de garanție mai mare.

Pentru a menține un scor de credit bun, este esențial să vă gestionați creditul în mod responsabil. Acest lucru include plata facturilor la timp, menținerea unui sold scăzut al cărților de credit și evitarea datoriilor excesive. Verificarea regulată a raportului dvs. de credit pentru erori și activități frauduloase este, de asemenea, importantă pentru a vă asigura că scorul dvs. de credit reflectă cu exactitate istoricul dvs. financiar.

Pe scurt, scorurile de credit sunt un aspect crucial al finanțelor personale. Acestea au un impact asupra capacității dumneavoastră de a împrumuta bani, de a obține condiții favorabile și chiar de a închiria un apartament. Menținerea unui scor de credit bun necesită o gestionare financiară responsabilă și o monitorizare regulată a raportului dvs. de credit.

Citește și: Este Flamedramon un bun Cyber Sleuth?

Pe măsură ce tinerii adulți trec în lumea adulților, mulți sunt curioși cu privire la sănătatea lor financiară, inclusiv la scorul lor de credit. Scorurile de credit sunt importante, deoarece determină solvabilitatea unei persoane și pot avea un impact asupra capacității acesteia de a obține împrumuturi, ipoteci și carduri de credit.

Pentru tinerii de 18 ani, stabilirea creditului este un pas nou și important în călătoria lor financiară. Deși s-ar putea să nu aibă un istoric de credit îndelungat, există totuși modalități pentru ei de a avea un scor de credit mediu.

În medie, scorurile de credit pentru tinerii de 18 ani tind să fie mai mici în comparație cu grupurile de vârstă mai mari. Acest lucru se datorează în principal faptului că nu au avut suficient timp pentru a construi un istoric de credit solid. Experiența lor financiară limitată și lipsa conturilor de credit pot duce la scoruri mai mici.

Cu toate acestea, luarea unor măsuri proactive pentru a construi creditul poate ajuta tinerii de 18 ani să își îmbunătățească scorurile în timp. Aceasta include deschiderea unui card de credit sau devenirea unui utilizator autorizat pe contul de card de credit al unui părinte. Efectuarea plăților la timp și menținerea unei utilizări scăzute a creditului sunt factori cheie în îmbunătățirea scorurilor medii de credit.

De asemenea, este important ca tinerii de 18 ani să înțeleagă că scorul lor de credit nu este determinat exclusiv de acțiunile lor financiare. Alți factori, cum ar fi istoricul lor de angajare, venitul și tipurile de credit pe care le au, pot avea, de asemenea, un impact asupra scorului lor mediu de credit.

Prin urmare, este esențial ca tinerii adulți să practice obiceiuri financiare responsabile și să ia decizii în cunoștință de cauză atunci când vine vorba de credit. Acest lucru îi poate ajuta să își stabilească o bază solidă de credit și să își crească scorul mediu de credit în timp.

Citește și: Cum să activați Crossplay pe PS4: Un ghid pas cu pas

Istoric de plată: Unul dintre cei mai importanți factori care afectează scorurile de credit este istoricul plăților. Acesta include dacă plățile sunt sau nu efectuate la timp și dacă au existat plăți ratate sau neplătite. Plățile întârziate sau un istoric de plăți ratate pot avea un impact negativ asupra scorului de credit.

Utilizarea creditului: Utilizarea creditului se referă la cantitatea de credit pe care o persoană o folosește în comparație cu creditul său disponibil. O rată ridicată de utilizare a creditului, ceea ce înseamnă că se utilizează o cantitate mare de credit, poate afecta negativ un scor de credit. În general, se recomandă să se mențină rata de utilizare a creditului sub 30% pentru a menține un scor de credit bun.

Lungimea istoricului de credit: Lungimea istoricului de credit al unei persoane joacă, de asemenea, un rol în determinarea scorului său de credit. Un istoric de credit mai lung poate fi văzut ca fiind mai favorabil, deoarece oferă un istoric de utilizare responsabilă a creditului. Persoanele care sunt la început de drum cu creditul pot avea un scor de credit mai mic pur și simplu din cauza istoricului lor de credit limitat.

Tipurile de credit: Tipurile de credit pe care le are o persoană pot avea un impact asupra scorului de credit. Faptul de a avea un amestec de diferite tipuri de credit, cum ar fi carduri de credit, împrumuturi în rate și ipoteci, poate fi benefic. Cu toate acestea, faptul de a avea prea multe conturi sau de a se baza foarte mult pe un singur tip de credit poate avea un impact negativ.

Investigații de credit recente: Numărul de investigații de credit recente poate afecta, de asemenea, un scor de credit. Atunci când o persoană aplică pentru un nou credit, cum ar fi un card de credit sau un împrumut, se face de obicei o investigație serioasă în raportul său de credit. Existența unui număr prea mare de solicitări de credit recente poate fi considerată un semnal de alarmă pentru creditori, deoarece poate indica instabilitate financiară sau dependență de credit.

Înregistrări publice: Înregistrările publice, cum ar fi falimentele, privilegiile fiscale sau hotărârile judecătorești, pot avea un impact semnificativ asupra scorului de credit al unei persoane. Aceste semne negative rămân pe un raport de credit timp de mai mulți ani și pot scădea drastic un scor de credit. Este important să evitați aceste tipuri de înregistrări publice negative pentru a menține un scor de credit bun.

În concluzie, există mai mulți factori care pot afecta scorul de credit al unei persoane. Menținerea unui istoric de plată pozitiv, gestionarea utilizării creditului, stabilirea unui istoric de credit mai lung, existența unei combinații de tipuri de credite, reducerea la minimum a solicitărilor recente de credit și evitarea înregistrărilor publice negative sunt toate importante pentru menținerea unui scor de credit bun.

Un scor de credit este un număr din trei cifre care reflectă solvabilitatea unei persoane. Acesta este calculat pe baza istoricului de credit al persoanei și este folosit de creditori pentru a evalua riscul de a împrumuta bani acelei persoane.

A avea un scor de credit bun este important deoarece poate afecta capacitatea unei persoane de a obține împrumuturi, carduri de credit și alte forme de credit. Un scor de credit mai mare înseamnă, de obicei, condiții de împrumut mai bune, rate ale dobânzii mai mici și opțiuni de credit mai favorabile.

Scorul mediu de credit pentru tinerii de 18 ani este, de obicei, mai mic decât scorul mediu general de credit pentru adulți. Acest lucru se datorează faptului că aceștia au un istoric de credit limitat sau nu au niciun istoric de credit. Scorul mediu de credit pentru persoanele în vârstă de 18 ani poate varia, dar în general se situează în jurul valorii de 630 până la 650.

Un tânăr de 18 ani poate stabili un scor de credit bun luând măsuri pentru a construi creditul în mod responsabil. Acest lucru poate include obținerea unui card de credit garantat, efectuarea de plăți la timp, menținerea unui nivel scăzut de utilizare a creditului și evitarea datoriilor excesive. Este important ca persoanele tinere să înceapă să construiască creditul devreme pentru a stabili un istoric de credit solid.

Există mai mulți factori care pot scădea scorul de credit al unui tânăr de 18 ani. Printre aceștia se numără plățile neefectuate sau întârziate, utilizarea ridicată a creditului, un istoric de credit scurt, aplicarea pentru prea multe carduri de credit sau împrumuturi și un nivel ridicat de datorii. Este important ca tinerii să fie conștienți de acești factori și să își gestioneze creditul în mod responsabil pentru a menține un scor de credit bun.

Poți juca GTA V pe PS Vita? Sunteți un fan al seriei Grand Theft Auto? V-ați întrebat vreodată dacă este posibil să jucați GTA V pe PS Vita? Ei bine, …

Citiți articolul

Arhipelagul Mărul de Aur are cufere care se reaprind? Explorarea mecanicii de respawn a cuferelor din Arhipelagul Mărul de Aur. Arhipelagul Golden …

Citiți articolul

Ar putea fi în lucru un joc în lume deschisă al Stăpânului Inelelor? Stăpânul inelelor a captivat publicul timp de zeci de ani cu lumea sa fantastică …

Citiți articolul

Unde este steaua ascunsă în galaxia FreezeFlame? Pregătește-te pentru o aventură înghețată și înflăcărată în galaxia FreezeFlame! Această stea ascunsă …

Citiți articolul

Câte 59 Les Paul-uri se numără? Gibson Les Paul este una dintre cele mai emblematice chitare electrice create vreodată. Cunoscută pentru tonul său …

Citiți articolul

Înălbitorul face ca pantofii albi să se îngălbenească? Pantofii albi sunt o piesă de bază în garderoba multor oameni, mai ales atunci când vine vorba …

Citiți articolul