Где найти сумеречные кристаллы в KH2 Final Mix

Где можно приобрести кристаллы Twilight в kh2 Final Mix? KH2 Final Mix - популярная ролевая игра в жанре экшн, разработанная и изданная компанией …

Читать статью

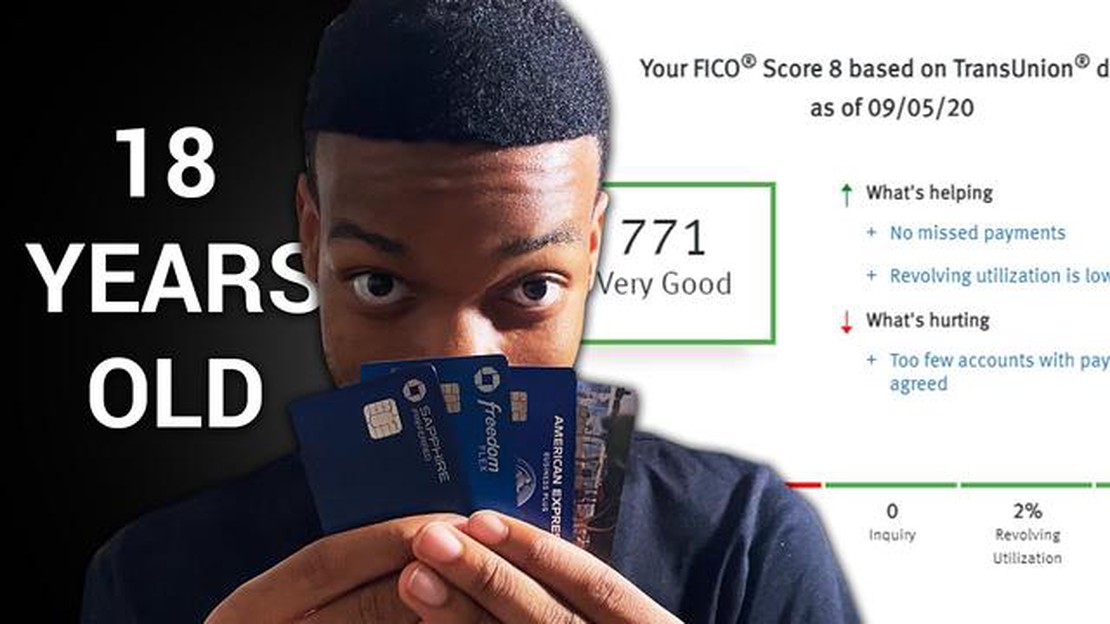

Когда речь идет о кредитных баллах, возраст может играть существенную роль. По мере того как молодые люди вступают в мир финансовой независимости, очень важно понимать средние значения кредитных баллов для 18-летних и факторы, которые могут на них повлиять. Кредитная оценка - это трехзначное число, отражающее кредитоспособность человека, его способность погашать долги и справляться с финансовыми обязанностями.

В 18 лет большинство людей только начинают свой финансовый путь, а значит, у них может не быть достаточно времени для создания кредитной истории. Отсутствие кредитной истории может затруднить кредиторам и заимодавцам оценку их кредитоспособности. Поэтому средний кредитный балл 18-летних, как правило, ниже по сравнению с более старшими возрастными группами, например, с теми, кому за 30 или 40 лет.

Важно отметить, что средний кредитный балл для 18-летних может зависеть от нескольких факторов. Одним из таких факторов является наличие или отсутствие у человека собственных кредитных счетов, например, кредитной карты или небольшого кредита. Те, кто уже брал кредиты в той или иной форме и постоянно и своевременно вносил платежи, могут иметь более высокий кредитный балл по сравнению с теми, кто вообще не имеет кредитной истории.

Кроме того, на кредитный рейтинг 18-летнего подростка могут влиять и другие факторы, такие как доход, трудовая биография и финансовая ответственность. Например, если 18-летний подросток имеет стабильную работу, хороший доход и минимальные финансовые обязательства, он может рассматриваться как менее кредитный риск и иметь более высокий кредитный балл.

Кредитная оценка - это числовое значение, отражающее кредитоспособность человека. Это показатель того, насколько вероятно, что человек погасит свои долги, основанный на его прошлом финансовом поведении. Кредитные баллы используются кредиторами, арендодателями и другими организациями для оценки риска предоставления кредита или заключения финансового соглашения с тем или иным лицом.

Обычно кредитные баллы варьируются от 300 до 850, причем более высокие баллы свидетельствуют о более низком кредитном риске. Более высокий кредитный балл облегчает получение кредита и выгодных процентных ставок. Напротив, более низкий кредитный рейтинг может затруднить получение кредита или привести к повышению процентных ставок.

Кредитный рейтинг определяется различными факторами, включая историю платежей, использование кредита, длительность кредитной истории, виды используемых кредитов и количество новых запросов на кредит. Наибольшую часть кредитного балла составляет платежная история, что подчеркивает важность своевременного внесения платежей по всем долгам. Высокий уровень использования кредитного ресурса, т.е. использование значительной части доступных кредитов, может негативно сказаться на кредитном рейтинге.

Очень важно, чтобы человек регулярно отслеживал свою кредитную историю и понимал, какие факторы влияют на ее формирование. Поддерживая хорошую кредитную историю, человек может улучшить свое финансовое положение и повысить шансы на получение кредита на выгодных условиях.

Кредитная оценка - это трехзначное число, отражающее кредитоспособность человека. Она отражает его финансовую историю, в том числе способность погашать долги и ответственно относиться к кредитам. Кредитный рейтинг играет важнейшую роль в финансовой жизни человека, влияя на его способность получать кредиты, обеспечивать выгодные процентные ставки и даже снимать квартиру.

Хорошая кредитная история очень важна, поскольку она демонстрирует кредиторам и финансовым учреждениям, что вы являетесь надежным заемщиком. Более высокий кредитный рейтинг свидетельствует о том, что вы с большей вероятностью будете своевременно и в полном объеме погашать свои кредиты. Это может привести к снижению процентных ставок и улучшению условий по кредитным картам, ипотеке и автокредитам. С другой стороны, низкий кредитный рейтинг может затруднить получение одобрения на получение кредита или кредитной карты, а также привести к повышению процентных ставок и менее выгодным условиям кредитования.

Кроме того, кредитная история важна не только для получения заемных средств. Они могут повлиять и на другие аспекты жизни, например, на аренду квартиры. Арендодатели часто проверяют кредитные баллы потенциальных арендаторов, чтобы определить их финансовую ответственность и надежность. Низкая кредитная история может заставить арендодателя отклонить вашу заявку на аренду квартиры или потребовать внести больший залог.

Чтобы сохранить хорошую кредитную историю, необходимо ответственно относиться к своей кредитоспособности. Это включает в себя своевременную оплату счетов, поддержание низкого остатка по кредитным картам и отказ от чрезмерной задолженности. Регулярная проверка кредитного отчета на наличие ошибок и мошеннических действий также важна для того, чтобы кредитная оценка точно отражала вашу финансовую историю.

Таким образом, кредитные баллы являются важнейшим аспектом личных финансов. Они влияют на возможность взять деньги в долг, получить выгодные условия и даже снять квартиру. Для поддержания хорошего кредитного рейтинга необходимо ответственно подходить к управлению финансами и регулярно следить за своей кредитной историей.

Когда молодые люди вступают во взрослую жизнь, многие интересуются их финансовым состоянием, в том числе кредитным рейтингом. Кредитные баллы очень важны, поскольку они определяют кредитоспособность человека и могут повлиять на его способность получать кредиты, ипотечные кредиты и кредитные карты.

Читайте также: Что является ключевым навыком в настольном теннисе?

Для 18-летних получение кредита - это новый и важный шаг на их финансовом пути. Несмотря на то, что у них может не быть длинной кредитной истории, у них все же есть возможность иметь средний кредитный балл.

В среднем кредитные баллы 18-летних, как правило, ниже, чем у более старших возрастных групп. Это объясняется главным образом тем, что у них еще не было достаточно времени для создания надежной кредитной истории. Их ограниченный финансовый опыт и отсутствие кредитных счетов могут стать причиной более низких показателей.

Однако активные действия по формированию кредитной истории могут помочь 18-летним со временем улучшить свои показатели. Это включает в себя открытие кредитной карты или получение статуса авторизованного пользователя на счете кредитной карты родителя. Своевременное внесение платежей и поддержание низкого уровня использования кредитного ресурса - ключевые факторы улучшения среднего кредитного балла.

18-летним также важно понимать, что их кредитный рейтинг определяется не только их финансовыми действиями. На средний кредитный балл могут влиять и другие факторы, такие как трудовая биография, доход и виды кредитов, которые они имеют.

Читайте также: Исследование сервера CN: Путеводитель по китайскому игровому сообществу

Поэтому молодым людям крайне важно придерживаться ответственного подхода к финансовым вопросам и принимать взвешенные решения в отношении кредитов. Это поможет им заложить прочный кредитный фундамент и со временем увеличить средний кредитный балл.

История платежей: Одним из наиболее важных факторов, влияющих на кредитный рейтинг, является история платежей. Она включает в себя своевременность платежей и наличие пропущенных или просроченных платежей. Несвоевременные платежи или история пропущенных платежей могут оказать негативное влияние на кредитный рейтинг.

**Коэффициент использования кредита: ** Коэффициент использования кредита - это количество кредитов, используемых человеком, по сравнению с имеющимися у него кредитами. Высокий коэффициент использования кредита, означающий большой объем используемого кредита, может негативно повлиять на кредитную оценку. Для поддержания хорошего кредитного рейтинга обычно рекомендуется поддерживать коэффициент использования кредита на уровне менее 30%.

Продолжительность кредитной истории: Продолжительность кредитной истории также играет роль в определении кредитного рейтинга. Более длительная кредитная история может рассматриваться как более благоприятная, поскольку она свидетельствует об ответственном отношении к кредитам. Лица, только начинающие работать с кредитами, могут иметь более низкий кредитный балл просто в силу своей ограниченной кредитной истории.

Виды кредитов: Виды кредитов могут влиять на кредитный рейтинг. Наличие различных видов кредитов, таких как кредитные карты, рассроченные кредиты и ипотечные кредиты, может быть полезным. Однако наличие слишком большого количества счетов или сильная зависимость от одного вида кредита может оказать негативное влияние.

**Количество последних кредитных запросов также может повлиять на кредитный рейтинг. Когда человек подает заявку на получение нового кредита, например, кредитной карты или займа, в его кредитную историю обычно вносится жесткий запрос. Слишком большое количество последних запросов кредитной истории может стать тревожным сигналом для кредиторов, поскольку это может свидетельствовать о финансовой нестабильности или зависимости от кредита.

Публичные записи: Публичные записи, такие как банкротства, налоговые обязательства или судебные решения, могут оказать значительное влияние на кредитный рейтинг. Эти негативные отметки остаются в кредитном отчете в течение нескольких лет и могут существенно снизить кредитную оценку. Для поддержания хорошей кредитной истории важно избегать таких негативных записей в публичных источниках.

В заключение следует отметить, что существует несколько факторов, которые могут повлиять на кредитную историю человека. Поддержание положительной истории платежей, управление использованием кредитного ресурса, создание более длительной кредитной истории, наличие различных типов кредитов, минимизация количества последних запросов по кредиту и избежание негативных публичных записей - все эти факторы важны для поддержания хорошей кредитной оценки.

Кредитная оценка - это трехзначное число, отражающее кредитоспособность человека. Она рассчитывается на основе кредитной истории человека и используется кредиторами для оценки риска предоставления ему денег в долг.

Хорошая кредитная история очень важна, поскольку она может повлиять на способность человека получать кредиты, кредитные карты и другие виды займов. Более высокий кредитный балл обычно означает лучшие условия кредитования, более низкие процентные ставки и более выгодные варианты кредитования.

Средний кредитный балл для 18-летних обычно ниже, чем средний кредитный балл для взрослых. Это объясняется тем, что они имеют ограниченную кредитную историю или вообще не имеют кредитной истории. Средний кредитный балл для 18-летних может варьироваться, но обычно он составляет от 630 до 650.

18-летний подросток может создать хорошую кредитную историю, если будет ответственно подходить к формированию кредитной истории. Это может включать в себя получение обеспеченной кредитной карты, своевременное внесение платежей, поддержание низкого уровня использования кредитного ресурса и отказ от чрезмерной задолженности. Молодым людям важно начать получать кредиты как можно раньше, чтобы создать надежную кредитную историю.

Существует несколько факторов, которые могут снизить кредитный рейтинг 18-летнего подростка. К ним относятся пропущенные или несвоевременные платежи, высокий уровень использования кредита, короткая кредитная история, подача заявок на получение слишком большого количества кредитных карт или займов, а также наличие большого количества долгов. Молодым людям важно знать об этих факторах и ответственно подходить к управлению своим кредитом, чтобы сохранить хорошую кредитную историю.

Где можно приобрести кристаллы Twilight в kh2 Final Mix? KH2 Final Mix - популярная ролевая игра в жанре экшн, разработанная и изданная компанией …

Читать статью

Будет ли FIFA 21 бесплатной на PS4? FIFA 21, последняя часть популярной серии футбольных видеоигр, разработанная компанией EA Sports, привлекла к себе …

Читать статью

Какова продолжительность существования Бэтмена как супергероя? Бэтмен - один из самых знаковых и долговечных персонажей поп-культуры - уже несколько …

Читать статью

Что такое воздействие Jiangxue Genshin? По мере углубления в огромный мир Genshin Impact игроки сталкиваются с различными загадками и тайнами, …

Читать статью

Можно ли настроить Sims на Xbox One? Если вы являетесь поклонником популярной игры “The Sims” и обладателем Xbox One, то вам повезло! Теперь вы можете …

Читать статью

Какой самый редкий скин в Fortnite? Популярная игра Fortnite, разработанная компанией Epic Games, стала известна благодаря широкому разнообразию …

Читать статью