Vad är grejen med 'Seggs' på TikTok?

Varför säger folk Seggs på Tik Tok? TikTok, den populära sociala medieplattformen som är känd för sina korta videor, har nyligen översvämmats av en ny …

Läs artikel

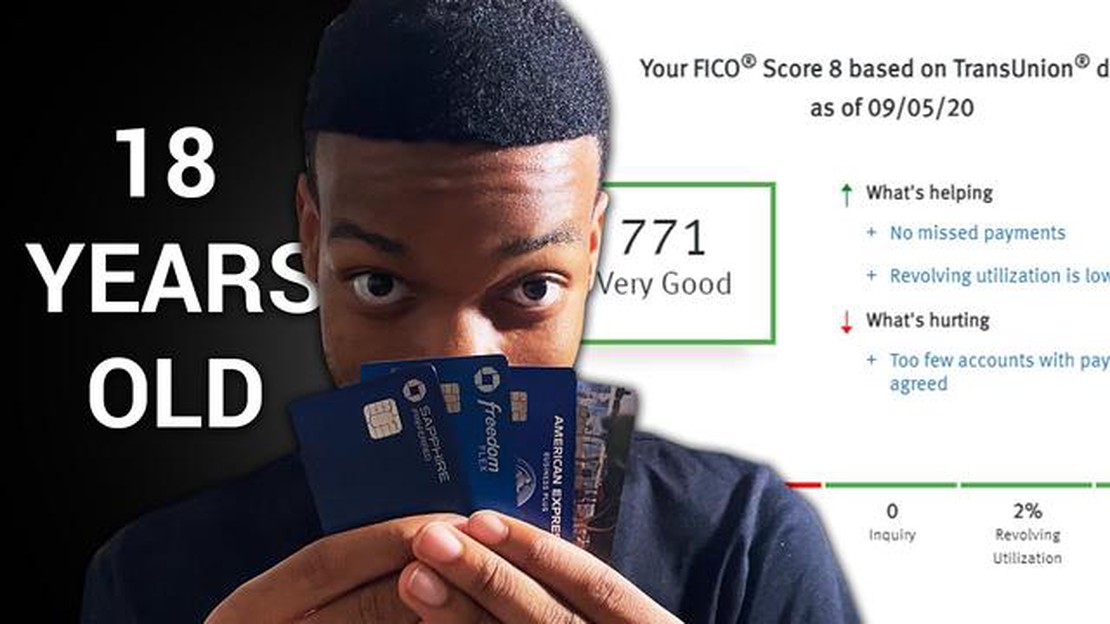

När det gäller kreditvärdighet kan åldern spela en viktig roll. När unga vuxna går in i en värld av ekonomiskt oberoende är det viktigt att förstå de genomsnittliga kreditpoängen för 18-åringar och de faktorer som kan påverka dem. En kreditpoäng är ett tresiffrigt nummer som representerar en individs kreditvärdighet, vilket indikerar deras förmåga att återbetala skulder och hantera ekonomiskt ansvar.

Vid 18 års ålder har de flesta precis börjat sin ekonomiska resa, vilket innebär att de kanske inte har haft tillräckligt med tid för att skapa en kredithistorik. Denna brist på kredithistorik kan göra det svårt för långivare och fordringsägare att bedöma deras kreditvärdighet. Därför tenderar den genomsnittliga kreditpoängen för 18-åringar att vara lägre jämfört med äldre åldersgrupper, till exempel de som är i 30- eller 40-årsåldern.

Det är viktigt att notera att den genomsnittliga kreditpoängen för 18-åringar kan variera beroende på flera faktorer. En sådan faktor är huruvida individen har öppnat sina egna kreditkonton, till exempel ett kreditkort eller ett litet lån. De som har tagit någon form av kredit och har gjort konsekventa betalningar i tid kan ha en högre kreditpoäng jämfört med dem som inte har någon kredithistoria alls.

Dessutom kan andra faktorer som inkomst, anställningshistorik och ekonomiskt ansvar också påverka en 18-årings kreditpoäng. Om en 18-åring till exempel har ett stabilt jobb, en bra inkomst och minimala ekonomiska skyldigheter kan de ses som en mindre kreditrisk och kan få en högre kreditpoäng.

En kreditpoäng är ett numeriskt värde som representerar en persons kreditvärdighet. Det är ett mått på hur sannolikt det är att en person kommer att återbetala sina skulder baserat på deras tidigare ekonomiska beteende. Kreditpoäng används av långivare, hyresvärdar och andra enheter för att bedöma risken för att förlänga kredit eller ingå ett finansiellt avtal med en individ.

Kreditpoängen varierar vanligtvis mellan 300 och 850, där högre poäng indikerar en lägre kreditrisk. En högre kreditvärdighet kan göra det lättare för enskilda att kvalificera sig för lån och få förmånliga räntor. Omvänt kan en lägre kreditvärdighet göra det svårare att få tillgång till krediter eller resultera i högre räntor.

Kreditpoäng bestäms av olika faktorer, inklusive betalningshistorik, kreditutnyttjande, längd på kredithistorik, typer av krediter som används och nya kreditförfrågningar. Betalningshistorik står för den största delen av en kreditpoäng, vilket betonar vikten av att göra betalningar i tid på alla skulder. Hög kreditanvändning, eller användning av en stor andel av tillgänglig kredit, kan påverka en kreditpoäng negativt.

Det är viktigt för individer att övervaka sina kreditpoäng regelbundet och förstå de faktorer som bidrar till deras poäng. Genom att upprätthålla en bra kreditpoäng kan individer förbättra sin ekonomiska ställning och öka sina chanser att få kredit på gynnsamma villkor.

En kreditpoäng är ett tresiffrigt tal som representerar en individs kreditvärdighet. Det är en återspegling av deras ekonomiska historia, inklusive deras förmåga att återbetala skulder och hantera krediter på ett ansvarsfullt sätt. Kreditpoäng spelar en avgörande roll i en persons ekonomiska liv och påverkar deras förmåga att få lån, säkra gynnsamma räntor och till och med hyra en lägenhet.

Att ha en bra kreditvärdighet är viktigt eftersom det visar långivare och finansinstitut att du är en pålitlig låntagare. En högre kreditvärdighet indikerar att du är mer benägen att betala tillbaka dina lån i tid och i sin helhet. Det kan resultera i lägre räntor och bättre villkor för kreditkort, bolån och billån. Å andra sidan kan en låg kreditvärdighet göra det svårt att bli godkänd för lån eller kreditkort, och det kan leda till högre räntor och mindre gynnsamma lånevillkor.

Dessutom är kreditvärdighet inte bara viktigt för att låna pengar. Den kan också påverka andra aspekter av ditt liv, t.ex. när du ska hyra en lägenhet. Hyresvärdar kontrollerar ofta kreditvärdigheten hos potentiella hyresgäster för att avgöra deras ekonomiska ansvar och tillförlitlighet. En låg kreditvärdighet kan leda till att hyresvärden avslår din ansökan eller kräver en större deposition.

För att behålla en bra kreditvärdighet är det viktigt att du hanterar din kredit på ett ansvarsfullt sätt. Detta inkluderar att betala räkningar i tid, hålla kreditkortsaldon låga och undvika överdriven skuldsättning. Att regelbundet kontrollera din kreditrapport för fel och bedräglig verksamhet är också viktigt för att säkerställa att din kreditpoäng korrekt återspeglar din ekonomiska historia.

Sammanfattningsvis är kreditvärdighet en avgörande aspekt av privatekonomi. De påverkar din förmåga att låna pengar, få förmånliga villkor och till och med hyra en lägenhet. För att behålla en bra kreditvärdighet krävs ansvarsfull ekonomisk förvaltning och regelbunden övervakning av din kreditrapport.

När unga vuxna övergår till vuxenvärlden är många nyfikna på deras ekonomiska hälsa, inklusive deras kreditpoäng. Kreditpoäng är viktiga eftersom de avgör en individs kreditvärdighet och kan påverka deras förmåga att säkra lån, inteckningar och kreditkort.

Läs också: Är Keqing skin värt att köpa?

För 18-åringar är kreditupplysning ett nytt och viktigt steg på deras ekonomiska resa. Även om de kanske inte har en lång kredithistoria finns det fortfarande sätt för dem att få en genomsnittlig kreditpoäng.

I genomsnitt tenderar kreditpoängen för 18-åringar att vara lägre jämfört med äldre åldersgrupper. Detta beror främst på att de inte har haft tillräckligt med tid för att bygga en solid kredithistoria. Deras begränsade ekonomiska erfarenhet och brist på kreditkonton kan leda till lägre poäng.

Men genom att ta proaktiva steg för att bygga upp kredit kan 18-åringar förbättra sina poäng över tid. Detta inkluderar att öppna ett kreditkort eller bli en auktoriserad användare på en förälders kreditkortskonto. Att göra betalningar i tid och hålla kreditutnyttjandet lågt är viktiga faktorer för att förbättra genomsnittliga kreditpoäng.

Det är också viktigt för 18-åringar att förstå att deras kreditpoäng inte enbart bestäms av deras ekonomiska handlingar. Andra faktorer, såsom deras anställningshistorik, inkomst och vilka typer av krediter de har, kan också påverka deras genomsnittliga kreditpoäng.

Läs också: Kan du spela Zelda-spel på PS4?

Därför är det avgörande för unga vuxna att utöva ansvarsfulla ekonomiska vanor och fatta välgrundade beslut när det gäller kredit. Detta kan hjälpa dem att skapa en solid kreditgrund och öka sin genomsnittliga kreditpoäng över tiden.

** Betalningshistorik:** En av de viktigaste faktorerna som påverkar kreditpoängen är betalningshistoriken. Detta inkluderar huruvida betalningar görs i tid och om några betalningar har missats eller inte betalats. Sena betalningar eller en historia av missade betalningar kan ha en negativ inverkan på en kreditpoäng.

Kreditutnyttjande: Kreditutnyttjande avser hur mycket kredit en person använder jämfört med sin tillgängliga kredit. En hög kreditanvändningsgrad, vilket innebär att en stor mängd krediter används, kan påverka en kreditpoäng negativt. Det rekommenderas generellt att hålla kreditanvändningen under 30% för att upprätthålla en bra kreditpoäng.

Längd på kredithistorik: Längden på en persons kredithistorik spelar också en roll för att bestämma deras kreditpoäng. En längre kredithistorik kan ses som mer gynnsam, eftersom den ger en meritlista över ansvarsfull kreditanvändning. Personer som precis har börjat med krediter kan ha en lägre kreditpoäng helt enkelt på grund av deras begränsade kredithistorik.

Typer av kredit: De typer av kredit som en person har kan påverka deras kreditpoäng. Att ha en blandning av olika typer av krediter, till exempel kreditkort, avbetalningslån och hypotekslån, kan vara fördelaktigt. Att ha för många konton eller ett stort beroende av en typ av kredit kan dock ha en negativ inverkan.

Nya kreditförfrågningar: Antalet nya kreditförfrågningar kan också påverka en kreditpoäng. När en person ansöker om ny kredit, till exempel ett kreditkort eller lån, görs vanligtvis en hård förfrågan på deras kreditrapport. Att ha för många nya kreditförfrågningar kan ses som en röd flagga för långivare, eftersom det kan tyda på ekonomisk instabilitet eller ett beroende av kredit.

Offentliga register: Offentliga register, såsom konkurser, skattelättnader eller domar, kan ha en betydande inverkan på en persons kreditpoäng. Dessa negativa markeringar finns kvar på en kreditrapport i flera år och kan drastiskt sänka en kreditpoäng. Det är viktigt att undvika dessa typer av negativa offentliga register för att upprätthålla en bra kreditpoäng.

Sammanfattningsvis finns det flera faktorer som kan påverka en persons kreditvärdighet. Att upprätthålla en positiv betalningshistorik, hantera kreditutnyttjande, skapa en längre kredithistorik, ha en blandning av kredittyper, minimera de senaste kreditförfrågningarna och undvika negativa offentliga register är alla viktiga för att upprätthålla en bra kreditpoäng.

En credit score är ett tresiffrigt tal som speglar en persons kreditvärdighet. Den beräknas utifrån personens kredithistorik och används av långivare för att bedöma risken med att låna ut pengar till den personen.

Att ha en bra kreditvärdighet är viktigt eftersom det kan påverka en persons förmåga att få lån, kreditkort och andra former av krediter. En högre kreditvärdighet innebär vanligtvis bättre lånevillkor, lägre räntor och mer gynnsamma kreditalternativ.

Den genomsnittliga kreditpoängen för 18-åringar är vanligtvis lägre än den totala genomsnittliga kreditpoängen för vuxna. Detta beror på att de har begränsad kredithistorik eller ingen kredithistorik alls. Den genomsnittliga kreditvärdigheten för 18-åringar kan variera, men ligger i allmänhet mellan 630 och 650.

En 18-åring kan få en bra kreditvärdighet genom att ta steg för att bygga upp en kredit på ett ansvarsfullt sätt. Detta kan inkludera att få ett säkrat kreditkort, göra betalningar i tid, hålla kreditutnyttjandet lågt och undvika överdriven skuldsättning. Det är viktigt för unga personer att börja bygga upp krediter tidigt för att skapa en solid kredithistorik.

Det finns flera faktorer som kan sänka en 18-årings kreditvärdighet. Bland annat missade eller sena betalningar, högt kreditutnyttjande, kort kredithistorik, ansökan om för många kreditkort eller lån samt hög skuldsättning. Det är viktigt för unga personer att vara medvetna om dessa faktorer och hantera sina krediter på ett ansvarsfullt sätt för att behålla en bra kreditvärdighet.

Varför säger folk Seggs på Tik Tok? TikTok, den populära sociala medieplattformen som är känd för sina korta videor, har nyligen översvämmats av en ny …

Läs artikel

Vad är en dålig KD i torsk? När det gäller tävlingsinriktade förstapersonsskjutare som Call of Duty ses en spelares KD-förhållande (kill-to-death) …

Läs artikel

Är Regigigas en 100-fångstfrekvens? Regigigas är en kraftfull och legendarisk Pokémon som har fångat uppmärksamheten hos tränare över hela världen. I …

Läs artikel

Är det nödvändigt att avinstallera Adobe Shockwave? Adobe Shockwave har varit en allmänt använd multimediaplattform i årtionden och har gett …

Läs artikel

Vem är röstskådespelare för Xiao? Genshin Impact har fångat miljontals spelares hjärtan världen över med sin fantastiska grafik, fängslande …

Läs artikel

Vilken tid är Ayaka banner? Den mycket efterlängtade karaktären Ayaka kommer att göra sin debut i det populära spelet Genshin Impact. Ayaka är en …

Läs artikel