Dublajlı Anime İzlemek için En İyi Platformlar

Tüm dublajlı animeleri nereden izleyebilirim? Anime, son yıllarda dünyanın dört bir yanındaki hayranların en yeni şovları ve filmleri hevesle …

Makaleyi Okuyun

Kredi puanları söz konusu olduğunda, yaş önemli bir rol oynayabilir. Genç yetişkinler finansal bağımsızlık dünyasına girerken, 18 yaşındakiler için ortalama kredi puanlarını ve bunları etkileyebilecek faktörleri anlamak çok önemlidir. Kredi puanı, bir bireyin kredi itibarını temsil eden, borçlarını geri ödeme ve mali sorumluluklarını yönetme becerilerini gösteren üç basamaklı bir sayıdır.

18 yaşında, çoğu birey finansal yolculuğuna yeni başlıyor, bu da kredi geçmişi oluşturmak için yeterli zamanları olmayabileceği anlamına geliyor. Bu kredi geçmişi eksikliği, borç verenlerin ve alacaklıların kredi itibarlarını değerlendirmelerini zorlaştırabilir. Bu nedenle, 18 yaşındakiler için ortalama kredi puanı, 30’lu veya 40’lı yaşlardakiler gibi daha büyük yaş gruplarına kıyasla daha düşük olma eğilimindedir.

Unutulmamalıdır ki 18 yaşındakiler için ortalama kredi puanı çeşitli faktörlere bağlı olarak değişebilir. Bu faktörlerden biri, bireyin kredi kartı veya küçük bir kredi gibi kendi kredi hesaplarını açıp açmadığıdır. Bir tür kredi almış ve tutarlı, zamanında ödemeler yapmış olanlar, hiç kredi geçmişi olmayanlara kıyasla daha yüksek bir kredi puanına sahip olabilirler.

Ayrıca, gelir, istihdam geçmişi ve mali sorumluluklar gibi diğer faktörler de 18 yaşındaki bir gencin kredi puanını etkileyebilir. Örneğin, 18 yaşındaki bir gencin istikrarlı bir işi, iyi bir geliri ve asgari mali yükümlülükleri varsa, daha az kredi riski olarak görülebilir ve daha yüksek bir kredi puanına sahip olabilir.

Kredi puanı, bir kişinin kredi itibarını temsil eden sayısal bir değerdir. Bir bireyin geçmiş finansal davranışlarına dayanarak borçlarını geri ödeme olasılığının bir ölçüsüdür. Kredi puanları, kredi verenler, ev sahipleri ve diğer kuruluşlar tarafından kredi verme veya bir bireyle finansal bir anlaşmaya girme riskini değerlendirmek için kullanılır.

Kredi puanları genellikle 300 ila 850 arasında değişir ve daha yüksek puanlar daha düşük kredi riskini gösterir. Daha yüksek bir kredi puanı, bireylerin kredi almaya hak kazanmasını ve uygun faiz oranları elde etmesini kolaylaştırabilir. Tersine, daha düşük bir kredi puanı krediye erişimi zorlaştırabilir veya daha yüksek faiz oranlarına neden olabilir.

Kredi puanları, ödeme geçmişi, kredi kullanımı, kredi geçmişinin uzunluğu, kullanılan kredi türleri ve yeni kredi sorgulamaları gibi çeşitli faktörlere göre belirlenir. Ödeme geçmişi, bir kredi puanının en büyük bölümünü oluşturur ve tüm borçlar için zamanında ödeme yapmanın önemini vurgular. Yüksek kredi kullanımı veya mevcut kredinin büyük bir yüzdesinin kullanılması, kredi puanını olumsuz etkileyebilir.

Bireylerin kredi puanlarını düzenli olarak izlemeleri ve puanlarına katkıda bulunan faktörleri anlamaları çok önemlidir. Bireyler iyi bir kredi puanını koruyarak mali durumlarını iyileştirebilir ve uygun koşullarda kredi alma şanslarını artırabilirler.

Kredi puanı, bir bireyin kredi itibarını temsil eden üç basamaklı bir sayıdır. Borçlarını geri ödeme ve krediyi sorumlu bir şekilde yönetme becerileri de dahil olmak üzere finansal geçmişlerinin bir yansımasıdır. Kredi puanları bir kişinin finansal hayatında çok önemli bir rol oynar ve kredi alma, uygun faiz oranlarını güvence altına alma ve hatta bir daire kiralama becerilerini etkiler.

İyi bir kredi puanına sahip olmak önemlidir çünkü kredi verenlere ve finans kuruluşlarına güvenilir bir borçlu olduğunuzu gösterir. Daha yüksek bir kredi puanı, kredilerinizi zamanında ve tam olarak geri ödeme olasılığınızın daha yüksek olduğunu gösterir. Bu da kredi kartları, ipotekler ve araba kredilerinde daha düşük faiz oranları ve daha iyi koşullar ile sonuçlanabilir. Öte yandan, düşük bir kredi puanı kredi veya kredi kartı için onay almayı zorlaştırabilir ve daha yüksek faiz oranları ve daha az elverişli kredi koşulları ile sonuçlanabilir.

Ayrıca, kredi puanları sadece borç para almak için önemli değildir. Bir daire kiralamak gibi hayatınızın diğer yönlerini de etkileyebilirler. Ev sahipleri, mali sorumluluklarını ve güvenilirliklerini belirlemek için genellikle potansiyel kiracıların kredi puanlarını kontrol eder. Düşük bir kredi puanı, ev sahiplerinin kiralama başvurunuzu reddetmesine veya daha büyük bir depozito talep etmesine neden olabilir.

İyi bir kredi puanını korumak için, kredinizi sorumlu bir şekilde yönetmeniz çok önemlidir. Bu, faturaları zamanında ödemeyi, kredi kartı bakiyelerini düşük tutmayı ve aşırı borçtan kaçınmayı içerir. Kredi raporunuzu düzenli olarak hatalara ve dolandırıcılık faaliyetlerine karşı kontrol etmek de kredi puanınızın finansal geçmişinizi doğru bir şekilde yansıttığından emin olmak için önemlidir.

Özetle, kredi puanları kişisel finansın çok önemli bir yönüdür. Borç para alma, uygun koşullar sağlama ve hatta bir daire kiralama becerinizi etkiler. İyi bir kredi puanını korumak, sorumlu finansal yönetim ve kredi raporunuzun düzenli olarak izlenmesini gerektirir.

Ayrıca Okuyun: İzcinin babası casus mu?

Genç yetişkinler yetişkin dünyasına geçiş yaparken, birçoğu kredi puanları da dahil olmak üzere finansal sağlıklarını merak ediyor. Kredi puanları, bir bireyin kredibilitesini belirlediği için önemlidir ve kredi, ipotek ve kredi kartlarını güvence altına alma yeteneklerini etkileyebilir.

18 yaşındakiler için kredi oluşturmak, finansal yolculuklarında yeni ve önemli bir adımdır. Uzun bir kredi geçmişine sahip olmasalar da, ortalama bir kredi puanına sahip olmalarının hala yolları vardır.

Ortalama olarak, 18 yaşındakilerin kredi puanları daha büyük yaş gruplarına kıyasla daha düşük olma eğilimindedir. Bunun temel nedeni, sağlam bir kredi geçmişi oluşturmak için yeterli zamana sahip olmamalarıdır. Sınırlı finansal deneyimleri ve kredi hesaplarının olmaması daha düşük puanlara neden olabilir.

Bununla birlikte, kredi oluşturmak için proaktif adımlar atmak, 18 yaşındakilerin puanlarını zaman içinde iyileştirmelerine yardımcı olabilir. Bu, bir kredi kartı açmayı veya bir ebeveynin kredi kartı hesabında yetkili kullanıcı olmayı içerir. Ödemelerin zamanında yapılması ve kredi kullanımının düşük tutulması, ortalama kredi puanlarının iyileştirilmesinde kilit faktörlerdir.

Ayrıca 18 yaşındakilerin kredi puanlarının yalnızca finansal eylemleri tarafından belirlenmediğini anlamaları da önemlidir. İstihdam geçmişleri, gelirleri ve sahip oldukları kredi türleri gibi diğer faktörler de ortalama kredi puanlarını etkileyebilir.

Bu nedenle, genç yetişkinlerin sorumlu finansal alışkanlıklar edinmeleri ve kredi söz konusu olduğunda bilinçli kararlar almaları çok önemlidir. Bu, sağlam bir kredi temeli oluşturmalarına ve zaman içinde ortalama kredi puanlarını artırmalarına yardımcı olabilir.

Ayrıca Okuyun: Hermione Granger ölümüyle nasıl tanıştı?

Ödeme Geçmişi: Kredi puanlarını etkileyen en önemli faktörlerden biri ödeme geçmişidir. Bu, ödemelerin zamanında yapılıp yapılmadığını ve herhangi bir ödemenin kaçırılıp kaçırılmadığını veya temerrüde düşüp düşmediğini içerir. Geç ödemeler veya kaçırılan ödemelerin geçmişi, kredi puanı üzerinde olumsuz bir etkiye sahip olabilir.

Kredi Kullanımı: Kredi kullanımı, bir kişinin mevcut kredisine kıyasla kullandığı kredi miktarını ifade eder. Yüksek bir kredi kullanım oranı, yani kullanılan büyük miktarda kredi, kredi puanını olumsuz etkileyebilir. İyi bir kredi puanını korumak için genellikle kredi kullanımının %30’un altında tutulması tavsiye edilir.

Kredi Geçmişinin Uzunluğu: Bir kişinin kredi geçmişinin uzunluğu da kredi puanının belirlenmesinde rol oynar. Daha uzun bir kredi geçmişi, sorumlu kredi kullanımının bir kaydını sağladığı için daha olumlu olarak görülebilir. Kredi kullanmaya yeni başlayan kişiler, sadece sınırlı kredi geçmişleri nedeniyle daha düşük bir kredi puanına sahip olabilirler.

Kredi Türleri: Bir kişinin sahip olduğu kredi türleri kredi puanını etkileyebilir. Kredi kartları, taksitli krediler ve ipotekler gibi farklı kredi türlerinin bir karışımına sahip olmak faydalı olabilir. Ancak, çok fazla hesaba sahip olmak veya tek bir kredi türüne aşırı güvenmek olumsuz bir etki yaratabilir.

Son Kredi Sorgulamaları: Son kredi sorgulamalarının sayısı da bir kredi puanını etkileyebilir. Bir kişi kredi kartı veya kredi gibi yeni bir kredi için başvurduğunda, genellikle kredi raporunda zor bir sorgulama yapılır. Son zamanlarda çok fazla kredi sorgusu olması, finansal istikrarsızlık veya krediye bağımlılık anlamına gelebileceğinden, kredi verenler için kırmızı bayrak olarak görülebilir.

Kamu Kayıtları: İflaslar, vergi hacizleri veya yargı kararları gibi kamu kayıtları, bir kişinin kredi puanı üzerinde önemli bir etkiye sahip olabilir. Bu olumsuz işaretler birkaç yıl boyunca kredi raporunda kalır ve bir kredi puanını büyük ölçüde düşürebilir. İyi bir kredi puanını korumak için bu tür olumsuz kamu kayıtlarından kaçınmak önemlidir.

Sonuç olarak, bir kişinin kredi puanını etkileyebilecek çeşitli faktörler vardır. Olumlu bir ödeme geçmişini sürdürmek, kredi kullanımını yönetmek, daha uzun bir kredi geçmişi oluşturmak, kredi türlerinin bir karışımına sahip olmak, son kredi sorgulamalarını en aza indirmek ve olumsuz kamu kayıtlarından kaçınmak, iyi bir kredi puanının korunmasında önemlidir.

Kredi puanı, bir kişinin kredi itibarını yansıtan üç basamaklı bir sayıdır. Bireyin kredi geçmişine dayalı olarak hesaplanır ve kredi verenler tarafından o kişiye borç verme riskini değerlendirmek için kullanılır.

İyi bir kredi puanına sahip olmak önemlidir, çünkü bir kişinin kredi, kredi kartı ve diğer kredi türlerini alma yeteneğini etkileyebilir. Daha yüksek bir kredi puanı genellikle daha iyi kredi koşulları, daha düşük faiz oranları ve daha uygun kredi seçenekleri anlamına gelir.

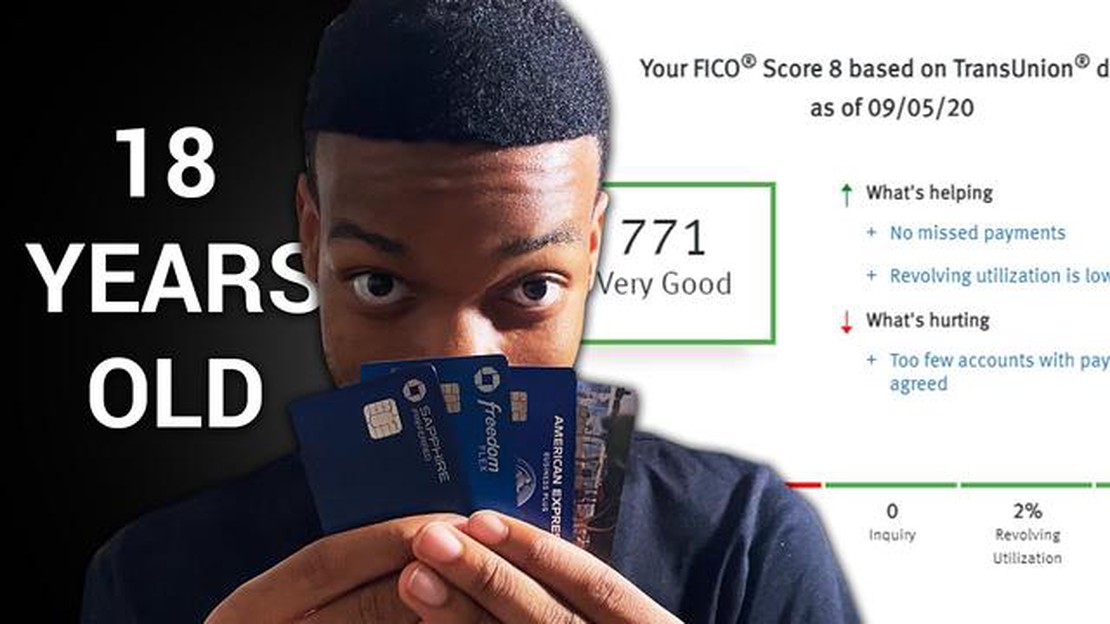

18 yaşındakiler için ortalama kredi puanı genellikle yetişkinler için genel ortalama kredi puanından daha düşüktür. Bunun nedeni, sınırlı kredi geçmişine sahip olmaları veya hiç kredi geçmişlerinin olmamasıdır. Ortalama kredi puanı 18 yaşındakiler için değişebilir, ancak genellikle 630 ila 650 civarındadır.

18 yaşındaki bir genç, sorumlu bir şekilde kredi oluşturmak için adımlar atarak iyi bir kredi puanı oluşturabilir. Bu, teminatlı bir kredi kartı almayı, zamanında ödeme yapmayı, kredi kullanımını düşük tutmayı ve aşırı borçtan kaçınmayı içerebilir. Genç bireylerin sağlam bir kredi geçmişi oluşturmak için erken kredi oluşturmaya başlamaları önemlidir.

18 yaşındaki bir gencin kredi puanını düşürebilecek çeşitli faktörler vardır. Bunlar arasında ödenmemiş veya gecikmiş ödemeler, yüksek kredi kullanımı, kısa bir kredi geçmişine sahip olmak, çok fazla kredi kartı veya kredi başvurusunda bulunmak ve yüksek miktarda borca sahip olmak sayılabilir. Genç bireylerin bu faktörlerin farkında olmaları ve iyi bir kredi puanını korumak için kredilerini sorumlu bir şekilde yönetmeleri önemlidir.

Tüm dublajlı animeleri nereden izleyebilirim? Anime, son yıllarda dünyanın dört bir yanındaki hayranların en yeni şovları ve filmleri hevesle …

Makaleyi Okuyun

Just Dance Unlimited’ın fiyatı nedir? Just Dance Unlimited, popüler video oyunu Just Dance için geniş bir şarkı ve dans rutini kütüphanesine erişim …

Makaleyi Okuyun

Druidler hala Moonglade’e ışınlanabiliyor mu? World of Warcraft oyuncuları arasında Druid sınıfının Moonglade’e ışınlanma özelliğinin hâlâ mevcut olup …

Makaleyi Okuyun

İyi bir KD nedir? Birinci şahıs nişancı oyunları söz konusu olduğunda, oyuncuların sıklıkla odaklandığı bir husus Öldürme-Ölüm (KD) oranlarıdır. Bu …

Makaleyi Okuyun

Rocket League PS5 konsolunda ücretsiz olarak kullanılabilir mi? PlayStation 5’in piyasaya sürülmesini heyecanla bekleyen pek çok oyuncudan biri …

Makaleyi Okuyun

Taşınmak iki kişilik bir oyun mu? Oyun söz konusu olduğunda, sıklıkla ortaya çıkan bir soru, Moving Out’un tek başına mı yoksa takım oyunu mu …

Makaleyi Okuyun