Чи можливо оновити Android 4.4.2? Дізнайтеся тут!

Чи можна оновити Android 4.4 2? Android - одна з найпопулярніших операційних систем у світі, і багато користувачів завжди прагнуть оновити її до …

Читати статтю

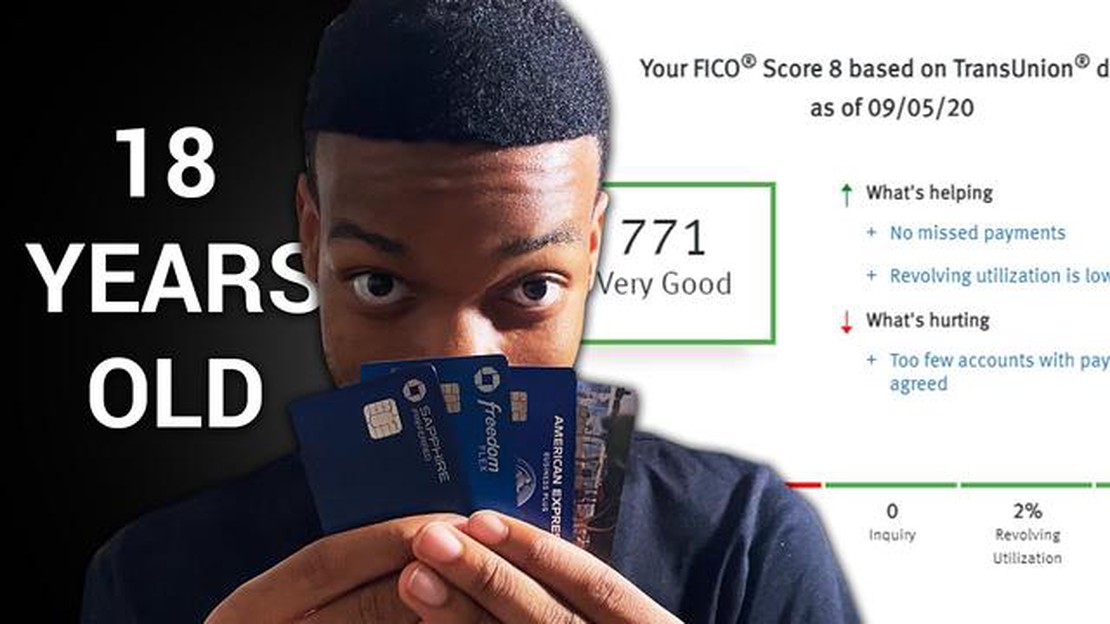

Коли справа доходить до кредитних балів, вік може відігравати значну роль. Оскільки молоді люди вступають у світ фінансової незалежності, дуже важливо розуміти середні кредитні бали для 18-річних та фактори, які можуть на них впливати. Кредитний рейтинг - це тризначне число, яке відображає кредитоспроможність особи, вказуючи на її здатність погашати борги та управляти фінансовими зобов’язаннями.

У 18 років більшість людей тільки починають свій фінансовий шлях, а це означає, що вони, можливо, не мали достатньо часу для створення кредитної історії. Відсутність кредитної історії може ускладнити позикодавцям та кредиторам оцінку їхньої кредитоспроможності. Тому середній кредитний бал 18-річних, як правило, нижчий, ніж у старших вікових групах, наприклад, у тих, кому за 30 або 40 років.

Важливо відзначити, що середній кредитний бал для 18-річних може змінюватися в залежності від декількох факторів. Одним з таких факторів є те, чи відкрила особа власний кредитний рахунок, наприклад, кредитну картку або невелику позику, чи ні. Ті, хто взяв кредит у тій чи іншій формі і здійснював регулярні та своєчасні платежі, можуть мати вищий кредитний рейтинг порівняно з тими, хто взагалі не має кредитної історії.

Крім того, інші фактори, такі як дохід, трудова історія та фінансові зобов’язання, також можуть вплинути на кредитний рейтинг 18-річної особи. Наприклад, якщо 18-річна особа має стабільну роботу, хороший дохід і мінімальні фінансові зобов’язання, вона може вважатися менш схильною до кредитного ризику і мати вищий кредитний рейтинг.

Кредитний рейтинг - це числове значення, яке відображає кредитоспроможність особи. Це міра того, наскільки ймовірно, що людина зможе погасити свої борги, виходячи з її минулої фінансової поведінки. Кредитні бали використовуються кредиторами, орендодавцями та іншими суб’єктами для оцінки ризику надання кредиту або укладення фінансової угоди з фізичною особою.

Кредитний рейтинг зазвичай коливається від 300 до 850 балів, причому вищі бали вказують на нижчий кредитний ризик. Вищий кредитний рейтинг може полегшити фізичним особам отримання кредитів та отримання вигідних відсоткових ставок. І навпаки, низький кредитний рейтинг може ускладнити доступ до кредитів або призвести до вищих процентних ставок.

Кредитний рейтинг визначається різними факторами, в тому числі платіжною історією, використанням кредиту, тривалістю кредитної історії, типами використаних кредитів та новими кредитними запитами. Платіжна історія становить найбільшу частину кредитного балу, що підкреслює важливість своєчасного здійснення платежів за всіма борговими зобов’язаннями. Високий рівень користування кредитом або використання великого відсотка доступного кредиту може негативно вплинути на кредитний рейтинг.

Для фізичних осіб дуже важливо регулярно відстежувати свій кредитний рейтинг і розуміти фактори, які впливають на нього. Підтримуючи хороший кредитний рейтинг, фізичні особи можуть покращити своє фінансове становище та збільшити свої шанси на отримання кредиту на вигідних умовах.

Кредитний рейтинг - це тризначне число, яке відображає кредитоспроможність особи. Він відображає фінансову історію позичальника, в тому числі його здатність погашати борги та відповідально розпоряджатися кредитами. Кредитний рейтинг відіграє вирішальну роль у фінансовому житті людини, впливаючи на її здатність отримувати кредити, забезпечувати вигідні відсоткові ставки і навіть орендувати квартиру.

Мати хороший кредитний рейтинг важливо, оскільки він демонструє кредиторам і фінансовим установам, що ви є надійним позичальником. Вищий кредитний рейтинг означає, що ви з більшою ймовірністю погашатимете свої кредити вчасно і в повному обсязі. Це може призвести до зниження відсоткових ставок та покращення умов кредитних карток, іпотеки та автокредитів. З іншого боку, низький кредитний рейтинг може ускладнити отримання схвалення на позику або кредитну картку, що може призвести до вищих відсоткових ставок і менш вигідних умов кредитування.

Крім того, кредитний рейтинг важливий не лише для отримання позики. Вони також можуть вплинути на інші аспекти вашого життя, наприклад, на оренду квартири. Орендодавці часто перевіряють кредитні бали потенційних орендарів, щоб визначити їхню фінансову відповідальність та надійність. Низький кредитний рейтинг може призвести до того, що орендодавець відхилить вашу заявку на оренду або вимагатиме більшу заставу.

Щоб підтримувати хороший кредитний рейтинг, важливо відповідально розпоряджатися своїми кредитами. Це включає в себе вчасну оплату рахунків, підтримання низького балансу на кредитній картці та уникнення надмірної заборгованості. Регулярна перевірка кредитного звіту на наявність помилок і шахрайських дій також важлива для того, щоб переконатися, що ваш кредитний рейтинг точно відображає вашу фінансову історію.

Таким чином, кредитний рейтинг є важливим аспектом особистих фінансів. Вони впливають на вашу здатність позичати гроші, отримувати вигідні умови кредитування і навіть орендувати квартиру. Підтримка хорошого кредитного рейтингу вимагає відповідального управління фінансами та регулярного моніторингу вашого кредитного звіту.

Коли молодь переходить у доросле життя, багато хто цікавиться своїм фінансовим станом, в тому числі і кредитним рейтингом. Кредитні бали важливі, оскільки вони визначають кредитоспроможність людини і можуть вплинути на її здатність отримувати позики, іпотечні кредити та кредитні картки.

Для 18-річних людей отримання кредиту є новим і важливим кроком у їхній фінансовій подорожі. Хоча вони можуть не мати тривалої кредитної історії, у них все ще є можливість отримати середній кредитний рейтинг.

Читайте також: Чи буде Battlefield V кооперативною кампанією? Відповідь може вас здивувати!

В середньому, кредитні бали 18-річних, як правило, нижчі порівняно з більш старшими віковими групами. Це пов’язано з тим, що вони не мали достатньо часу, щоб побудувати надійну кредитну історію. Їх обмежений фінансовий досвід та відсутність кредитних рахунків можуть призвести до нижчих балів.

Однак активні кроки, спрямовані на заробляння кредитів, можуть допомогти 18-річним покращити свої бали з часом. Це може бути відкриття кредитної картки або отримання статусу авторизованого користувача батьківської кредитної картки. Своєчасні платежі та низький рівень користування кредитом є ключовими факторами покращення середнього кредитного балу.

Читайте також: Чи можна грати в ігри PS3 на PS2?

Для 18-річних також важливо розуміти, що їхній кредитний рейтинг визначається не лише їхніми фінансовими діями. Інші фактори, такі як трудова історія, дохід та види кредитів, також можуть впливати на середній кредитний рейтинг.

Тому для молодих людей вкрай важливо формувати відповідальні фінансові звички та приймати зважені рішення, коли справа доходить до кредитування. Це допоможе їм створити міцний кредитний фундамент і з часом підвищити свій середній кредитний рейтинг.

Історія платежів: Одним з найважливіших факторів, що впливає на кредитний рейтинг, є історія платежів. Вона включає в себе те, чи здійснюються платежі вчасно і чи були пропущені або не виконані будь-які платежі. Несвоєчасні платежі або історія пропущених платежів можуть мати негативний вплив на кредитний рейтинг.

Використання кредиту: Використання кредиту - це сума кредиту, якою користується особа, порівняно з доступним кредитом. Високий коефіцієнт використання кредиту, тобто велика сума кредиту, що використовується, може негативно вплинути на кредитний рейтинг. Зазвичай рекомендується утримувати коефіцієнт використання кредиту на рівні нижче 30%, щоб зберегти хороший кредитний рейтинг.

Тривалість кредитної історії: Тривалість кредитної історії особи також відіграє певну роль у визначенні її кредитного балу. Більш довга кредитна історія може розглядатися як більш сприятлива, оскільки вона забезпечує послужний список відповідального користування кредитом. Особи, які тільки починають користуватися кредитами, можуть мати нижчий кредитний рейтинг просто через обмежену кредитну історію.

Типи кредитів: Типи кредитів, які має особа, можуть впливати на її кредитний рейтинг. Поєднання різних видів кредитів, таких як кредитні картки, кредити на виплат та іпотечні кредити, може бути корисним. Однак надмірна кількість рахунків або надмірна залежність від одного виду кредиту може мати негативний вплив.

Нещодавні кредитні запити: Кількість нещодавніх кредитних запитів також може вплинути на кредитний рейтинг. Коли особа звертається за новим кредитом, наприклад, кредитною карткою або позикою, зазвичай робиться жорсткий запит щодо її кредитного звіту. Занадто велика кількість нещодавніх кредитних запитів може бути тривожним сигналом для кредиторів, оскільки це може свідчити про фінансову нестабільність або залежність від кредиту.

Публічні записи: Публічні записи, такі як банкрутства, податкові застави або судові рішення, можуть мати значний вплив на кредитний рейтинг особи. Ці негативні оцінки залишаються в кредитному звіті протягом декількох років і можуть значно знизити кредитний рейтинг. Важливо уникати таких негативних публічних записів, щоб зберегти хороший кредитний рейтинг.

На закінчення, є кілька факторів, які можуть вплинути на кредитний рейтинг людини. Підтримання позитивної платіжної історії, управління використанням кредиту, створення більш тривалої кредитної історії, поєднання різних видів кредитів, мінімізація нещодавніх кредитних запитів та уникнення негативних публічних записів - все це важливо для підтримки хорошого кредитного рейтингу.

Кредитний рейтинг - це тризначне число, яке відображає кредитоспроможність людини. Він розраховується на основі кредитної історії особи і використовується кредиторами для оцінки ризику надання позики цій особі.

Наявність хорошої кредитної історії важлива, оскільки вона може вплинути на можливість отримання позик, кредитних карток та інших форм кредитування. Вищий кредитний рейтинг, як правило, означає кращі умови кредитування, нижчі відсоткові ставки та більш вигідні варіанти кредитування.

Середній кредитний бал для 18-річних зазвичай нижчий, ніж загальний середній кредитний бал для дорослих. Це пов’язано з тим, що вони мають обмежену кредитну історію або взагалі не мають кредитної історії. Середній кредитний бал для 18-річних може варіюватися, але зазвичай він становить від 630 до 650 балів.

18-річна особа може отримати хорошу кредитну історію, якщо буде відповідально підходити до отримання кредиту. Це може включати отримання захищеної кредитної картки, своєчасні платежі, низький рівень користування кредитом та уникнення надмірної заборгованості. Для молодих людей важливо починати отримувати кредити якомога раніше, щоб створити надійну кредитну історію.

Існує кілька факторів, які можуть знизити кредитний рейтинг 18-річної особи. До них відносяться пропущені або несвоєчасні платежі, високе використання кредиту, коротка кредитна історія, отримання великої кількості кредитних карток або позик, а також наявність великої суми боргу. Важливо, щоб молоді люди знали про ці фактори і відповідально ставилися до управління своїми кредитами, щоб підтримувати хороший кредитний рейтинг.

Чи можна оновити Android 4.4 2? Android - одна з найпопулярніших операційних систем у світі, і багато користувачів завжди прагнуть оновити її до …

Читати статтю

Чи можна грати в infamous на PS5? Вихід довгоочікуваної PlayStation 5 змусив багатьох фанатів замислитися над сумісністю своїх улюблених ігор. Однією …

Читати статтю

Яка найдорожча гра в Steam? Шукаєте дорогу гру, щоб розщедритися? У магазині Steam представлений широкий асортимент ігор, від інді-тайтлів до …

Читати статтю

З якою підпискою грати онлайн на Xbox? Коли справа доходить до онлайн-ігор на консолях Xbox, вибір правильної підписки може мати вирішальне значення. …

Читати статтю

Яке місто знаходиться у часовому поясі Цестя? Центральноєвропейський літній час (CEST) - часовий пояс, що використовується в деяких частинах Європи …

Читати статтю

Як отримати мантію старшого друїда хаосу? Отримання мантій друїда Хаосу в грі може бути непростим завданням. Ці рідкісні мантії користуються великою …

Читати статтю