Czy Black Ops 3 ma podzielony ekran? Dowiedz się tutaj!

Czy Black Ops 3 ma podzielony ekran? Black Ops 3 to bardzo popularna strzelanka pierwszoosobowa stworzona przez Treyarch i wydana przez Activision. …

Przeczytaj artykuł

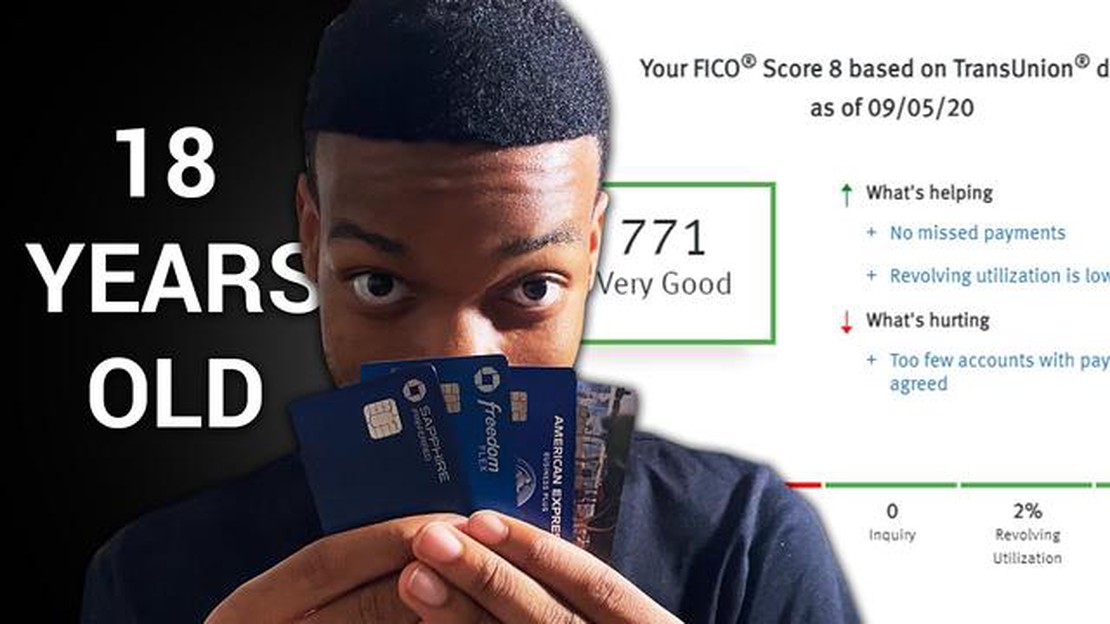

Jeśli chodzi o ocenę kredytową, wiek może odgrywać znaczącą rolę. Ponieważ młodzi dorośli wkraczają w świat niezależności finansowej, ważne jest, aby zrozumieć średnie wyniki kredytowe dla 18-latków i czynniki, które mogą na nie wpływać. Ocena kredytowa to trzycyfrowa liczba, która reprezentuje zdolność kredytową danej osoby, wskazując jej zdolność do spłaty długów i zarządzania zobowiązaniami finansowymi.

W wieku 18 lat większość osób dopiero rozpoczyna swoją finansową podróż, co oznacza, że mogły one nie mieć wystarczająco dużo czasu na ustanowienie historii kredytowej. Ten brak historii kredytowej może utrudniać pożyczkodawcom i wierzycielom ocenę ich zdolności kredytowej. Dlatego też średnia ocena kredytowa dla 18-latków jest zwykle niższa w porównaniu ze starszymi grupami wiekowymi, takimi jak osoby w wieku 30 lub 40 lat.

Ważne jest, aby pamiętać, że średnia ocena kredytowa dla 18-latków może się różnić w zależności od kilku czynników. Jednym z takich czynników jest to, czy dana osoba otworzyła własne konta kredytowe, takie jak karta kredytowa lub niewielka pożyczka. Osoby, które zaciągnęły jakąś formę kredytu i dokonały spójnych, terminowych płatności, mogą mieć wyższą ocenę kredytową w porównaniu do osób, które w ogóle nie mają historii kredytowej.

Ponadto inne czynniki, takie jak dochód, historia zatrudnienia i zobowiązania finansowe, mogą również wpływać na zdolność kredytową 18-latka. Na przykład, jeśli 18-latek ma stabilną pracę, dobre dochody i minimalne zobowiązania finansowe, może być postrzegany jako osoba o mniejszym ryzyku kredytowym i może mieć wyższą ocenę kredytową.

Ocena kredytowa to wartość liczbowa reprezentująca zdolność kredytową danej osoby. Jest to miara tego, jak prawdopodobne jest, że dana osoba spłaci swoje długi na podstawie jej wcześniejszych zachowań finansowych. Ocena kredytowa jest wykorzystywana przez pożyczkodawców, właścicieli nieruchomości i inne podmioty do oceny ryzyka związanego z udzieleniem kredytu lub zawarciem umowy finansowej z daną osobą.

Punktacja kredytowa zazwyczaj waha się od 300 do 850 punktów, przy czym wyższe wyniki wskazują na niższe ryzyko kredytowe. Wyższa ocena kredytowa może ułatwić osobom fizycznym zakwalifikowanie się do otrzymania pożyczki i uzyskanie korzystnego oprocentowania. I odwrotnie, niższa ocena kredytowa może utrudnić dostęp do kredytu lub skutkować wyższymi stopami procentowymi.

Ocena kredytowa jest określana na podstawie różnych czynników, w tym historii płatności, wykorzystania kredytu, długości historii kredytowej, rodzajów wykorzystywanych kredytów i nowych zapytań kredytowych. Historia płatności stanowi największą część oceny kredytowej, podkreślając znaczenie terminowego spłacania wszystkich długów. Wysokie wykorzystanie kredytu lub wykorzystanie dużego procentu dostępnego kredytu może negatywnie wpłynąć na ocenę kredytową.

Ważne jest, aby osoby fizyczne regularnie monitorowały swoje wyniki kredytowe i rozumiały czynniki, które przyczyniają się do ich wyników. Utrzymując dobrą ocenę kredytową, osoby fizyczne mogą poprawić swoją sytuację finansową i zwiększyć swoje szanse na uzyskanie kredytu na korzystnych warunkach.

Ocena kredytowa to trzycyfrowa liczba, która reprezentuje zdolność kredytową danej osoby. Jest ona odzwierciedleniem historii finansowej danej osoby, w tym jej zdolności do spłaty zadłużenia i odpowiedzialnego zarządzania kredytem. Ocena kredytowa odgrywa kluczową rolę w życiu finansowym danej osoby, wpływając na jej zdolność do uzyskiwania pożyczek, zabezpieczania korzystnych stóp procentowych, a nawet wynajmowania mieszkania.

Posiadanie dobrej oceny kredytowej jest ważne, ponieważ pokazuje pożyczkodawcom i instytucjom finansowym, że jesteś wiarygodnym pożyczkobiorcą. Wyższa ocena kredytowa wskazuje, że jest bardziej prawdopodobne, że spłacisz swoje pożyczki na czas i w całości. Może to skutkować niższymi stopami procentowymi i lepszymi warunkami kart kredytowych, kredytów hipotecznych i samochodowych. Z drugiej strony, niska ocena kredytowa może utrudnić uzyskanie zgody na pożyczki lub karty kredytowe i może skutkować wyższym oprocentowaniem i mniej korzystnymi warunkami pożyczki.

Co więcej, ocena kredytowa jest ważna nie tylko przy pożyczaniu pieniędzy. Mogą one również wpływać na inne aspekty życia, takie jak wynajem mieszkania. Wynajmujący często sprawdzają zdolność kredytową potencjalnych najemców, aby określić ich odpowiedzialność finansową i wiarygodność. Niska ocena kredytowa może spowodować, że wynajmujący odrzucą wniosek o wynajem lub zażądają większej kaucji.

Aby utrzymać dobrą zdolność kredytową, należy odpowiedzialnie zarządzać swoim kredytem. Obejmuje to płacenie rachunków na czas, utrzymywanie niskich sald na kartach kredytowych i unikanie nadmiernego zadłużenia. Regularne sprawdzanie raportu kredytowego pod kątem błędów i nieuczciwych działań jest również ważne, aby upewnić się, że ocena kredytowa dokładnie odzwierciedla historię finansową.

Podsumowując, ocena kredytowa jest kluczowym aspektem finansów osobistych. Wpływają one na zdolność do pożyczania pieniędzy, zabezpieczania korzystnych warunków, a nawet wynajmowania mieszkania. Utrzymanie dobrej oceny kredytowej wymaga odpowiedzialnego zarządzania finansami i regularnego monitorowania raportu kredytowego.

Czytaj także: Czy można pobrać mody do FS19 na PS4?

Gdy młodzi dorośli wkraczają w dorosły świat, wielu z nich jest ciekawych swojej kondycji finansowej, w tym oceny kredytowej. Wyniki kredytowe są ważne, ponieważ określają zdolność kredytową danej osoby i mogą wpływać na jej zdolność do zabezpieczenia pożyczek, kredytów hipotecznych i kart kredytowych.

Dla 18-latków ustanowienie kredytu jest nowym i ważnym krokiem w ich finansowej podróży. Chociaż mogą nie mieć długiej historii kredytowej, nadal istnieją sposoby, aby uzyskać średnią ocenę kredytową.

Średnio wyniki kredytowe dla 18-latków są zwykle niższe w porównaniu ze starszymi grupami wiekowymi. Dzieje się tak głównie dlatego, że nie mieli oni wystarczająco dużo czasu na zbudowanie solidnej historii kredytowej. Ich ograniczone doświadczenie finansowe i brak rachunków kredytowych mogą skutkować niższymi wynikami.

Jednak podjęcie proaktywnych kroków w celu zbudowania kredytu może pomóc 18-latkom poprawić ich wyniki w czasie. Obejmuje to otwarcie karty kredytowej lub zostanie autoryzowanym użytkownikiem na koncie karty kredytowej rodzica. Dokonywanie terminowych płatności i utrzymywanie niskiego wykorzystania kredytu są kluczowymi czynnikami w poprawie średnich wyników kredytowych.

Ważne jest również, aby 18-latkowie zrozumieli, że ich ocena kredytowa nie zależy wyłącznie od ich działań finansowych. Inne czynniki, takie jak historia zatrudnienia, dochody i rodzaje posiadanych kredytów, mogą również wpływać na ich średnią ocenę kredytową.

Dlatego ważne jest, aby młodzi dorośli praktykowali odpowiedzialne nawyki finansowe i podejmowali świadome decyzje dotyczące kredytów. Może to pomóc im stworzyć solidne podstawy kredytowe i z czasem zwiększyć średnią ocenę kredytową.

Czytaj także: Ile kosztuje GTA 6?

Historia płatności: Jednym z najważniejszych czynników wpływających na ocenę kredytową jest historia płatności. Obejmuje to, czy płatności są dokonywane na czas i czy jakiekolwiek płatności zostały pominięte lub zaległe. Opóźnione płatności lub historia nieodebranych płatności mogą mieć negatywny wpływ na ocenę kredytową.

Wykorzystanie kredytu: Wykorzystanie kredytu odnosi się do kwoty kredytu, z którego korzysta dana osoba w porównaniu do dostępnego kredytu. Wysoki wskaźnik wykorzystania kredytu, oznaczający dużą ilość wykorzystywanego kredytu, może negatywnie wpłynąć na ocenę kredytową. Ogólnie zaleca się utrzymywanie wykorzystania kredytu poniżej 30%, aby utrzymać dobrą ocenę kredytową.

Długość historii kredytowej: Długość historii kredytowej danej osoby również odgrywa rolę w określaniu jej oceny kredytowej. Dłuższa historia kredytowa może być postrzegana jako bardziej korzystna, ponieważ zapewnia historię odpowiedzialnego korzystania z kredytu. Osoby, które dopiero zaczynają korzystać z kredytu, mogą mieć niższą ocenę kredytową po prostu z powodu ograniczonej historii kredytowej.

Rodzaje kredytów: Rodzaje kredytów posiadanych przez daną osobę mogą mieć wpływ na jej zdolność kredytową. Posiadanie różnych rodzajów kredytów, takich jak karty kredytowe, pożyczki ratalne i kredyty hipoteczne, może być korzystne. Jednak posiadanie zbyt wielu kont lub poleganie na jednym rodzaju kredytu może mieć negatywny wpływ.

**Liczba ostatnich zapytań kredytowych może również wpłynąć na ocenę kredytową. Gdy dana osoba ubiega się o nowy kredyt, taki jak karta kredytowa lub pożyczka, w jej raporcie kredytowym zwykle pojawia się twarde zapytanie. Zbyt wiele ostatnich zapytań kredytowych może być postrzegane jako czerwona flaga dla pożyczkodawców, ponieważ może wskazywać na niestabilność finansową lub zależność od kredytu.

Rejestry publiczne: Rejestry publiczne, takie jak bankructwa, zastawy podatkowe lub wyroki, mogą mieć znaczący wpływ na zdolność kredytową danej osoby. Te negatywne oceny pozostają w raporcie kredytowym przez kilka lat i mogą drastycznie obniżyć ocenę kredytową. Ważne jest, aby unikać tego typu negatywnych rejestrów publicznych w celu utrzymania dobrej oceny kredytowej.

Podsumowując, istnieje kilka czynników, które mogą wpływać na zdolność kredytową danej osoby. Utrzymanie pozytywnej historii płatności, zarządzanie wykorzystaniem kredytu, ustanowienie dłuższej historii kredytowej, posiadanie różnych rodzajów kredytów, minimalizowanie ostatnich zapytań kredytowych i unikanie negatywnych rejestrów publicznych są ważne dla utrzymania dobrej oceny kredytowej.

Ocena kredytowa to trzycyfrowa liczba odzwierciedlająca zdolność kredytową danej osoby. Jest ona obliczana na podstawie historii kredytowej danej osoby i jest wykorzystywana przez pożyczkodawców do oceny ryzyka związanego z pożyczeniem pieniędzy tej osobie.

Posiadanie dobrej oceny kredytowej jest ważne, ponieważ może wpływać na zdolność danej osoby do uzyskania pożyczek, kart kredytowych i innych form kredytu. Wyższa ocena kredytowa oznacza zazwyczaj lepsze warunki pożyczki, niższe oprocentowanie i korzystniejsze opcje kredytowe.

Średnia ocena kredytowa dla 18-latków jest zazwyczaj niższa niż ogólna średnia ocena kredytowa dla dorosłych. Wynika to z faktu, że mają oni ograniczoną historię kredytową lub nie mają jej wcale. Średnia ocena kredytowa dla 18-latków może się różnić, ale zazwyczaj wynosi około 630 do 650.

18-latek może ustanowić dobrą ocenę kredytową, podejmując kroki w celu odpowiedzialnego budowania kredytu. Może to obejmować uzyskanie zabezpieczonej karty kredytowej, dokonywanie terminowych płatności, utrzymywanie niskiego wykorzystania kredytu i unikanie nadmiernego zadłużenia. Ważne jest, aby młodzi ludzie wcześnie zaczęli budować kredyt, aby ustanowić solidną historię kredytową.

Istnieje kilka czynników, które mogą obniżyć zdolność kredytową 18-latka. Należą do nich nieodebrane lub opóźnione płatności, wysokie wykorzystanie kredytu, krótka historia kredytowa, ubieganie się o zbyt wiele kart kredytowych lub pożyczek oraz wysokie zadłużenie. Ważne jest, aby młodzi ludzie byli świadomi tych czynników i odpowiedzialnie zarządzali swoimi kredytami, aby utrzymać dobrą zdolność kredytową.

Czy Black Ops 3 ma podzielony ekran? Black Ops 3 to bardzo popularna strzelanka pierwszoosobowa stworzona przez Treyarch i wydana przez Activision. …

Przeczytaj artykuł

Czy Funimation jest darmowe na PS4? Funimation to popularny serwis streamingowy, znany z obszernej kolekcji anime i mangi. Dzięki przyjaznemu dla …

Przeczytaj artykuł

Jakie miecze są potrzebne do ostrza Terra? W grze Terraria, Ostrze Terry jest jedną z najpotężniejszych broni, jakie gracze mogą zdobyć. Jest to …

Przeczytaj artykuł

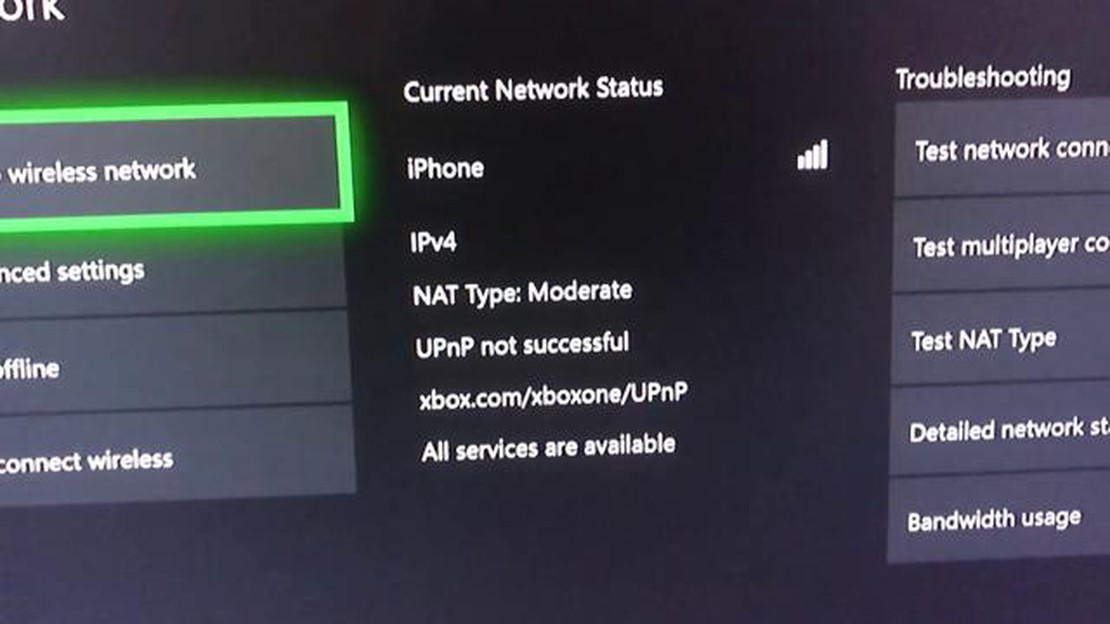

Co to znaczy, że UPnP się nie powiodło? Protokół Universal Plug and Play (UPnP) stał się integralną częścią wielu nowoczesnych urządzeń, umożliwiając …

Przeczytaj artykuł

Jakie są cztery elementy science fiction? Science fiction od dawna urzeka odbiorców swoimi pomysłowymi światami i prowokującymi do myślenia …

Przeczytaj artykuł

Co zrobić, jeśli mój kod do Sims 3 został już wykorzystany? Wykorzystanie kodu do gry Sims 3 może być frustrujące, zwłaszcza jeśli dopiero co …

Przeczytaj artykuł